Θα σας μιλήσω για τα πρωτογενή πλεονάσματα και τη σχέση τους με το χρέος και για την ορθολογική κατανομή δαπανών και φορολογικών βαρών.

Ξεκινώντας και σχετικά με το χρέος, θα ήθελα να δούμε δύο διαγράμματα που αναδεικνύουν τα ευεργετικά αποτελέσματα των παρεμβάσεων του 2012:

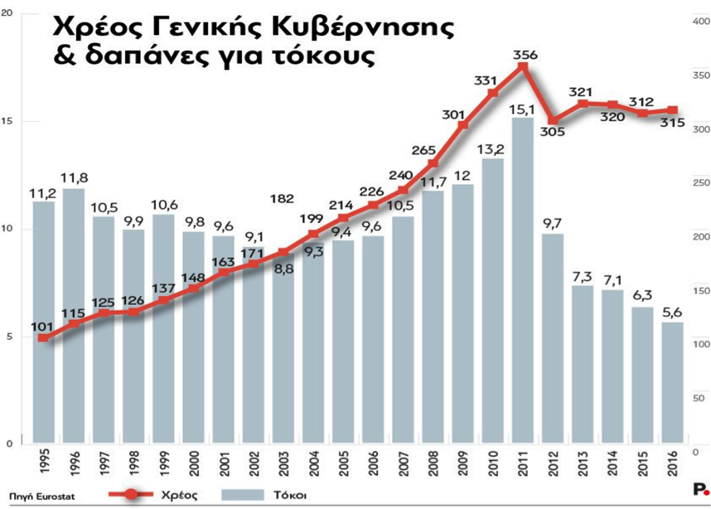

Διάγραμμα Ι: Μετά το 2012 μειώθηκαν πολύ οι τόκοι που πληρώνουμε για το χρέος. Το 2016 πληρώσαμε σχεδόν τους μισούς τόκους από το 2002, ενώ είχαμε διπλάσιο χρέος.

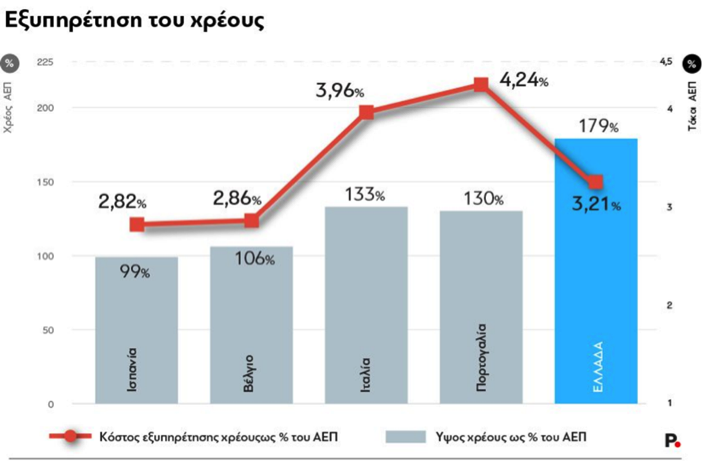

Διάγραμμα ΙΙ: Πληρώνουμε για τόκους (σε μονάδες ΑΕΠ) περίπου όσα το Βέλγιο και η Ισπανία.

Πολύ λιγότερα από Πορτογαλία και Ιταλία, αν κι έχουμε πολύ υψηλότερο χρέος.

Αυτά έγιναν το 2012, αλλά δεν τελειώσαμε με το χρέος. Μετά το 2012 ισχύει ένας απλός κανόνας: Όσο χειρότερα πάει η οικονομία μας, τόσο μεγαλύτερη ελάφρυνση θα χρειαζόμαστε, τόσο μεγαλύτερη ελάφρυνση θα εξασφαλίζουμε. Αντί, λοιπόν, για τη μεγαλύτερη δυνατή ελάφρυνση, θα 'πρεπε να εργαζόμαστε για την ελάχιστη δυνατή ανάγκη ελάφρυνσης: πώς θα πάει καλύτερα η οικονομία μας.

Βέβαια, λίγοι ή πολλοί οι τόκοι, να έχουμε κατά νου ότι είναι το ίδιο το χρέος που μας αναγκάζει να επιτυγχάνουμε 2% πρωτογενή πλεονάσματα μέχρι το 2060. Τέτοιους στόχους συζητάνε στο Eurogroup. Όμως να διευκρινίσουμε πως ο στόχος για υψηλά πρωτογενή πλεονάσματα δεν τίθεται εξαιτίας του υπερβολικού χρέους αλλά εξαιτίας του χρέους. Και είναι κρίσιμη αυτή η διευκρίνιση, διότι καμία ελάφρυνση και κανείς από μηχανής Θεός δεν μπορεί να μας απαλλάξει από αυτήν την υποχρέωση. Θα το εξηγήσω με το παράδειγμα της Ιταλίας.

Ασφαλιστικό, Φορολογικό και Μεταρρυθμίσεις διαπλέκονται.

Ιταλία: Τα προηγούμενα 15 χρόνια το ονομαστικό ΑΕΠ της Ιταλίας αυξανόταν κατά 1,7% ετησίως. Στο ίδιο διάστημα η Ιταλία πλήρωνε για τόκους το 4,7% του ΑΕΠ της. Αν η Ιταλία έχει αντίστοιχες επιδόσεις και την επόμενη 15ετία, θα πρέπει να επιτυγχάνει 3% πρωτογενές πλεόνασμα ετησίως, μόνο και μόνο για να μην αυξάνει το χρέος της ως % του ΑΕΠ. Τι σημαίνει αυτό; Σημαίνει ότι ακόμα και αν τα καταφέρνουμε σαν την Ιταλία, και βγούμε στις αγορές, και δανειζόμαστε με σχετικά χαμηλά επιτόκια, ακόμα και τότε, η ανάγκη για πλεονάσματα θα παραμένει, αν θέλουμε να μην αυξάνεται το χρέος μας. Όπως συμβαίνει και στην περίπτωση της Ιταλίας.

Ας κάνουμε μια υπόθεση εργασίας. Ας υποθέσουμε πως το χρέος της Ελλάδας είναι ίσο με το 100% του ΑΕΠ της, όσο περίπου και το χρέος της Γαλλίας. Ας υποθέσουμε ακόμη πως η Ελλάδα δανείζεται με τα χαμηλά επιτόκια που δανειζόταν το 2005 & 2006. Εκείνα τα επιτόκια ήταν τα χαμηλότερα επιτόκια με τα οποία είχε δανειστεί η Ελλάδα, πριν αρχίσει να δανείζεται με τα ακραία χαριστικά επιτόκια των ευρωπαϊκών δανείων. Και έστω πως η Ελλάδα επιτυγχάνει ρυθμούς ανάπτυξης ίδιους με τον ιστορικό μέσο όρο της ευρωζώνης. Ακόμη κι αν συνέτρεχαν όλες αυτές οι προϋποθέσεις, θα χρειαζόμαστε πρωτογενή πλεονάσματα της τάξης του 2%, μόνο και μόνο για να μη διογκώνεται το χρέος, να μην φορτώνουμε επιπλέον χρέος στα παιδιά μας.

Το χρέος, λοιπόν, και όχι το υπερβολικό χρέος, οριοθετεί το δημοσιονομικό πλαίσιο της χώρας μας. Πλεονάσματα της τάξης του 2% για πολλά χρόνια. Σ' αυτό το δεδομένο πλαίσιο, ο στόχος είναι να δημιουργήσουμε τις προϋποθέσεις για ανάπτυξη βιώσιμη και με υψηλούς ρυθμούς.

Και στην κατεύθυνση αυτή, η δημοσιονομική πολιτική μπορεί να συνεισφέρει με τρεις τρόπους:

Α) Διαμορφώνοντας σταθερό και απλό φορολογικό πλαίσιο λειτουργίας της οικονομίας.

Β) Με διαρκή & συστηματική προσπάθεια μείωσης της φοροδιαφυγής.

Γ) Με ορθολογική κατανομή των δαπανών του κράτους και των φορολογικών βαρών.

Ορθολογική κατανομή που θα έχει ως προτεραιότητα την αύξηση της απασχόλησης, την ανάπτυξη, τη δημογραφική ενδυνάμωση, την αποτελεσματική κοινωνική προστασία. Ίσως αυτό το αίτημα να ακούγεται τετριμμένο, όμως ο τρόπος που μοιράζουμε σήμερα δαπάνες και βάρη απέχει πολύ από το να υπηρετεί αυτούς τους στόχους.

Ας δούμε μερικά παραδείγματα που δεν κάνουμε σωστά και πρέπει να διορθώσουμε στο μέλλον.

- Όπως όλοι γνωρίζουμε, στην περίοδο της κρίσης οι δημόσιες επενδύσεις συρρικνώθηκαν δραματικά.

- Σύμφωνα με τις στατιστικές της Eurostat, είμαστε τελευταίοι στην Ευρωζώνη στις δαπάνες για έρευνα.

Όμως, όσα λίγα και αν έχουμε, πάντα ένα μέρος των εσόδων του κράτους πρέπει να κατευθύνεται σε δημόσιες επενδύσεις και στην έρευνα. Η επένδυση στο μέλλον είναι προϋπόθεση για βιώσιμη ανάπτυξη.

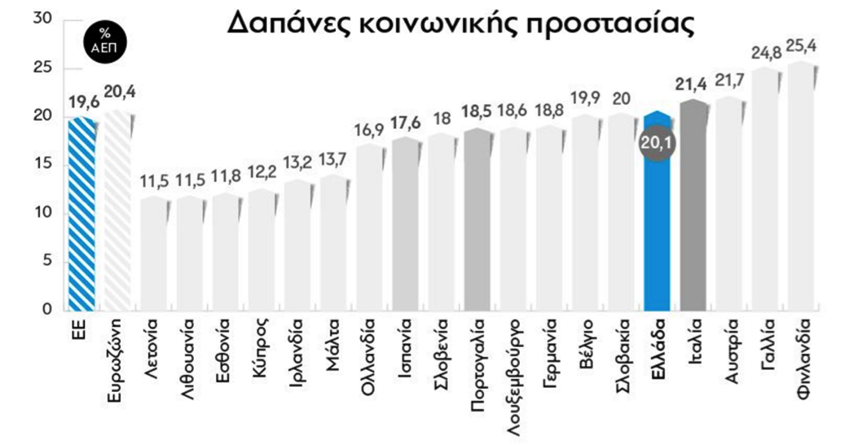

Σε ό,τι αφορά τις κοινωνικές παροχές, πρέπει να θεραπεύσουμε ένα παράδοξο (και απαράδεκτο) φαινόμενο: ενώ ως % του ΑΕΠ δαπανούμε για κοινωνική προστασία σχεδόν όσα και ο μέσος όρος της Ευρωζώνης, στις επιμέρους δαπάνες, και μάλιστα στα πολύ κρίσιμα πεδία του δημογραφικού και της ανεργίας, εκεί εμείς δαπανούμε τα λιγότερα!

Διάγραμμα ΙΙΙ: Η Ελλάδα δαπανά για κοινωνικές παροχές περίπου ίδιο ποσοστό ΑΕΠ με το μ.ό. της Ευρωζώνης.

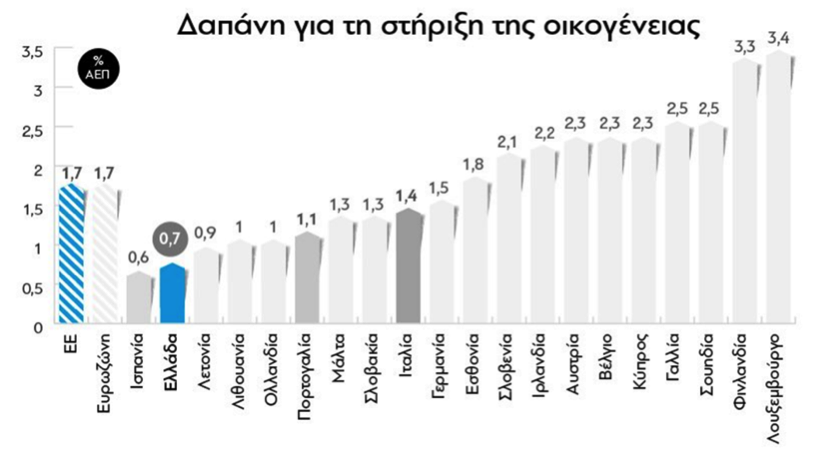

Ενώ αντιμετωπίζουμε το σοβαρότερο δημογραφικό πρόβλημα στην Ευρωζώνη, είμαστε προτελευταίοι στη δαπάνη για τη στήριξη της οικογένειας. Η αντιμετώπιση του δημογραφικού είναι αναπτυξιακή & εθνική προτεραιότητα κι αυτό θα πρέπει να αποτυπώνεται στους Προϋπολογισμούς μας.

Διάγραμμα ΙV: Αν και αντιμετωπίζουμε το οξύτερο δημογραφικό πρόβλημα, είμαστε προτελευταίοι στην Ευρωζώνη στις δαπάνες για τη στήριξη της οικογένειας.

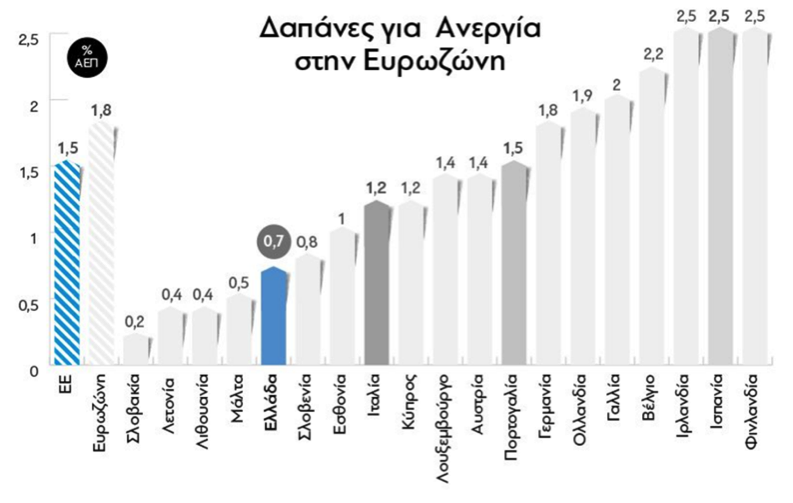

Ενώ έχουμε, με μεγάλη διαφορά από τον 2ο, την υψηλότερη ανεργία στην Ευρωζώνη είμαστε από τους τελευταίους σε δαπάνες για τη στήριξη των ανέργων και την καταπολέμηση της ανεργίας.

Διάγραμμα V: Η Ελλάδα δαπανά για τη στήριξη των ανέργων και της απασχόλησης τα λιγότερα στην Ευρωζώνη (εξαιρουμένων των νεοφερμένων χωρών του πρώην ανατολικού μπλοκ).

Για την ανάπτυξη, ακόμα μεγαλύτερη σημασία από την κατανομή των δαπανών έχει η κατανομή των φορολογικών βαρών. Το ξέρουμε όλοι ότι η οικονομία μας στενάζει υπό το βάρος της υπερφορολόγησης. Το συντομότερο δυνατόν πρέπει να μειώσουμε τους φόρους, και μάλιστα με συγκεκριμένη σειρά: ξεκίνημα από τους πιο αντιαναπτυξιακούς φόρους, τις ασφαλιστικές εισφορές και συνεχίζουμε με τους φόρους εισοδήματος, περιουσίας και τέλος τους έμμεσους φόρους.

Η υπερφορολόγηση της μισθωτής εργασίας μέσω των ασφαλιστικών εισφορών δεν είναι κάτι καινούριο. Δεν προέκυψε με την κρίση, όπως ο ΕΝΦΙΑ, ούτε με την ενοποίηση των Ταμείων. Συνέβαινε πολλά χρόνια πριν. Ας δούμε μερικά παραδείγματα:

Α) Εισφορές υπέρ ΟΑΕΔ

Για κάθε τέσσερα ευρώ που δίνει ο εργαζόμενος ως εισφορές για κύρια σύνταξη δίνει και ένα για τον ΟΑΕΔ.

Με τα 4 ευρώ εξασφαλίζει σύνταξη για 18 χρόνια.

Με το 1 ευρώ μπορεί να πάρει επίδομα ανεργίας για μερικούς μήνες. Αυτή η αναλογία δε βγάζει νόημα. Όπως δε βγάζει νόημα πως, ακόμα και τώρα, που έχουμε πάνω από 1 εκατ. ανέργους, το γεγονός ότι μόνο οι μισές από τις εισφορές υπέρ ΟΑΕΔ κατευθύνονται σε επιδόματα ανεργίας.

Ο ΟΑΕΔ επιτελεί έργο κοινωνικής πολιτικής για λογαριασμό του κράτους. Πρέπει να χρηματοδοτείται από τους φόρους, όχι από τις εισφορές. Σήμερα, στο έργο του ΟΑΕΔ δεν συνεισφέρουν (χρηματοδοτούν) οι δημόσιοι υπάλληλοι, οι εισοδηματίες, οι κατέχοντες, αυτοαπασχολούμενοι, οι συνταξιούχοι, οι καταναλωτές. Το χρηματοδοτούν μόνο οι εργαζόμενοι στον ιδιωτικό τομέα και οι εργοδότες τους.

Με μισές μεταρρυθμίσεις δημιουργούμε περισσότερα προβλήματα απ’ όσα λύνουμε.

Λέμε πως πρέπει να διευρυνθεί η φορολογική βάση, γιατί είναι πολλοί που δεν πληρώνουν φόρους. Όμως, ο μισθωτός των 400 & 500 ευρώ πληρώνει φόρους από το 1ο ευρώ, απλά είναι μεταμφιεσμένος ως εισφορά υπέρ ΟΑΕΔ.

Αν καταργούσαμε την εισφορά υπέρ ΟΑΕΔ και μεταφέραμε τη σχετική δαπάνη στο κράτος, οι εργαζόμενοι θα είχαν έμμεση αύξηση εισοδήματος κατά 2,5%.

Οι επιχειρήσεις θα είχαν όφελος ισοδύναμο με μείωση του φορολογικού συντελεστή κατά 5 μονάδες [1] . Πιο μεγάλο όφελος θα είχαν οι επιχειρήσεις εντάσεως εργασίας.

Για την ιστορία η κατάργηση της εισφοράς υπέρ ΟΑΕΔ θα κόστιζε 1,2 δις.€ στα έσοδα [2]

Β) Β’ και Γ΄ πυλώνας ασφάλισης.

Στην ασφαλιστική μεταρρύθμιση δεν κάναμε τίποτα για το 2ο και 3ο πυλώνα που σε όλη την Ευρώπη λειτουργούν ως συμπληρωματική ασφάλιση. Εδώ έχουμε την ιδέα, την άποψη, την επιθυμία αλλά όχι τον τρόπο, το σχέδιο, την πολιτική βούληση. Διότι, φυσικά, δεν μπορεί να προχωρήσει ο Β’ πυλώνας όσο ο εργαζόμενος δίνει 40% των μικτών αποδοχών του για εισφορές. Μόνο η κατάργηση της επικουρικής ασφάλισης θα δώσει χώρο στον Β’ πυλώνα.

Και η ιδέα για την κατάργηση της επικουρικής ασφάλισης είναι τόσο παλιά όσο και η μεταρρύθμιση Γιαννίτση. Αλλά σκοντάφτει στο ταμειακό πρόβλημα. Αν καταργηθούν οι εισφορές των επικουρικών, θα λείψουν από τα έσοδα 1,6 δις.ευρώ [3] , ενώ η υποχρέωση καταβολής των υφιστάμενων επικουρικών θα παραμείνει. Αυτό το λεγόμενο «χρηματοδοτικό κενό της μετάβασης», πρέπει να λυθεί, αλλιώς δεν προχωράμε.

Όπως λειτουργεί σήμερα το ασφαλιστικό, ο νέος εργαζόμενος των 600 € πληρώνει από το υστέρημά του εισφορές για επικουρική ασφάλιση με αβέβαιη ανταπόδοση, για να χρηματοδοτήσει τις υφιστάμενες επικουρικές συντάξεις.

Σημειώστε πως ο χαμηλόμισθος δεν έχει λόγο να πληρώνει για επικουρική. Για τους χαμηλόμισθους η κύρια ασφάλιση προβλέπει ικανοποιητικά ποσοστά αναπλήρωσης. Η συμπληρωματική ασφάλιση έχει νόημα για τα μεσαία εισοδήματα και κυρίως για τους υψηλόμισθους, όπου το σύστημα κύριας ασφάλισης προβλέπει χαμηλά ποσοστά αναπλήρωσης.

Σκεφτείτε, αναλαμβάνουμε κατά καιρούς δράσεις και μέτρα για την επιδότηση από το κράτος των εισφορών των νέων και των ανέργων, και την ίδια στιγμή φορτώνουμε την εργασία μ' ένα σωρό αχρείαστα βάρη.

Χρειαζόμαστε ολοκληρωμένο οικονομικό σχεδιασμό, χωρίς εσωτερικές αντιφάσεις.

Για τον χαμηλόμισθο, η εισφορά για επικουρική ασφάλιση είναι άλλος ένας μεταμφιεσμένος φόρος από το 1ο ευρώ. Είναι λάθος η εντύπωση πως οι χαμηλόμισθοι δε συνεισφέρουν στα φορολογικά βάρη, πως η φορολογική βάση είναι στενή.

Αν καταργούσαμε τις εισφορές για ΟΑΕΔ & επικουρικές:

- οι εργαζόμενοι θα είχαν έμμεση αύξηση στα εισοδήματά τους κατά 5,5%-6%. Ο χαμηλόμισθος που χάνει με τη μείωση του αφορολόγητου ένα μισθό, θα αναπλήρωνε σε μεγάλο βαθμό την απώλεια.

- οι επιχειρήσεις θα είχαν συνδυαστικά μια ελάφρυνση που αντιστοιχεί σε μείωση των φορολογικών συντελεστών κατά 11 μονάδες, από το 29% στο 18 % [4]

Και για τα δύο μαζί χρειάζεται δημοσιονομικός χώρος 2,8 δις.€.

Αναφέρω τα οφέλη και το αναλογούν δημοσιονομικό κόστος γιατί η συζήτηση για τα αντίμετρα είναι πρόσφατη. Τα πράγματα που πρέπει να κάνουμε αύριο, το 2019, το 2020, τα αποφασίζουμε σήμερα. Και για άλλη μια φορά, αποφασίζουμε πρόχειρα ανερμάτιστα, χωρίς στρατηγικές προτεραιότητες, χωρίς σχέδιο.

Η ενοποίηση των Ταμείων - ίδια ασφαλιστικά δικαιώματα και υποχρεώσεις για όλους- είναι μια πολύ σημαντική & δίκαιη μεταρρύθμιση.

Συνάντησε μεγάλες αντιδράσεις από τους μηχανικούς, τους δικηγόρους και άλλους επαγγελματίες, που καλούνται να πληρώσουν εισφορές 38%. Αν καταργούσαμε τις εισφορές για εφάπαξ και επικουρική, θα πλήρωναν 27%. Αν μάλιστα διορθωνόταν κι ένα υπολογιστικό λάθος του νόμου, ο συντελεστής εισφορών θα μειωνόταν στο 22%. Άλλο 22% κι άλλο 38%. Οι αντιδράσεις θα ήταν πολύ πιο ήπιες, το κίνητρο για φοροδιαφυγή πολύ μικρότερο.

Με άλλα λόγια, Ασφαλιστικό, Φορολογικό και Μεταρρυθμίσεις διαπλέκονται.

Αναμορφώνουμε το φορολογικό μειώνοντας το αφορολόγητο. Και την ίδια στιγμή διατηρούμε την αντιπαραγωγική δομή των ασφαλιστικών εισφορών και καταλήγουμε σε δυσανάλογα υψηλή φορολογική επιβάρυνση των χαμηλόμισθων.

Μεταρρυθμίζουμε το ασφαλιστικό ενοποιώντας τα Ταμεία. Και την ίδια στιγμή διατηρούμε την αντιαναπτυξιακή δομή των ασφαλιστικών εισφορών και έτσι με την ενοποίηση μεταδίδουμε το πρόβλημα σε ένα ακόμα κομμάτι της οικονομίας.

Με μισές μεταρρυθμίσεις δημιουργούμε περισσότερα προβλήματα απ’ όσα λύνουμε. Πρέπει να συνεχίσουμε τις μεταρρυθμίσεις στο δημοσιονομικό πεδίο χαράσσοντας στρατηγικές προτεραιότητες, γιατί δεν υπάρχουν λεφτά για να τα κάνουμε όλα, όπως θα επιθυμούσαμε.

Χρειαζόμαστε ολοκληρωμένο οικονομικό σχεδιασμό, χωρίς εσωτερικές αντιφάσεις, με προτεραιότητα στην απασχόληση, στην ανάπτυξη, στο δημογραφικό και στην αποτελεσματική κοινωνική προστασία.

Σας ευχαριστώ

Σημειώσεις

[1b] Ο υπολογισμός βασίστηκε στα κέρδη των νομικών προσώπων 2016 (11,9 δισ.€). Οι εισφορές υπέρ ΟΑΕΔ του εργοδότη ανήλθαν το 2016 στα 0,85 δισ.€ που σημαίνει μετά φόρων όφελος για τις επιχειρήσεις από την κατάργηση της εισφοράς 0,6 δισ.€ ó 5% των προ φόρων κερδών.

[2b] Η Γενική Κυβέρνηση θα απωλέσει από την κατάργηση της εισφοράς υπέρ ΟΑΕΔ 1,6 δισ.€. Από τα αυξημένα έσοδα των εργαζόμενων και των εργοδοτών το κράτος θα εισπράξει επιπλέον φόρους 0,4 δις.€. Άρα η καθαρή απώλεια εσόδων θα είναι 1,2 δισ.€.

[3b] O υπολογισμός για την απώλεια εσόδων έχει γίνει με συντελεστή εισφορών για επικουρικές 6% και όχι 7% διότι το επιπλέον 1% που προστέθηκε από 1/7/2016 (1η αξιολόγηση) έχει προσωρινό χαρακτήρα. Το ποσό που θα απωλέσει η Γενική Κυβέρνηση από την κατάργηση της εισφοράς υπέρ επικουρικών ανέρχεται σε 2,1 δισ.€. Από τα αυξημένα έσοδα των εργαζόμενων και των εργοδοτών το κράτος θα εισπράξει επιπλέον φόρους 0,5 δις.€. Άρα η καθαρή απώλεια εσόδων θα είναι 1,6 δισ.€.

[4b] Για τον υπολογισμό χρησιμοποιήθηκε ίδια μεθοδολογία όπως στη σημείωση (1).

* Το κείμενο αποτελεί την ομιλία του Γιώργου Στρατόπουλου στο Συνέδριο του Κύκλου Ιδεών, Η Ελλάδα Μετά, στον Κύκλο 2: Τα εκ των ων ουκ άνευ – Δημοσιονομικές και Χρηματοπιστωτικές Προϋποθέσεις

* Ο Πίνακας που συνοδεύει το κείμενο, είναι: Edgar Degas (1834 – 1917) Sulking

Η Ελλάδα Μετά | Κύκλος 2: Τα εκ των ων ουκ άνευ – Δημοσιονομικές και Χρηματοπιστωτικές Προϋποθέσεις from Evangelos Venizelos on Vimeo.