Εισαγωγή

Το παρόν αποτελεί κείμενο εργασίας και προβληματισμού σχετικά με την high level διαχείριση Τσακαλώτου. Στα αγγλοσαξωνικά λένε “don’t quote”, αλλά δεν χάθηκε κι ο κόσμος. Σχόλια και παρατηρήσεις ευπρόσδεκτα.

Η επομένη της τρίτης ανακεφαλαιοποίησης των τραπεζών (Νοέμβριος-Δεκέμβριος 2015), είναι και η έναρξη της εφαρμογής της πολιτικής των θηριωδών πλεονασμάτων, σε περίοδο μηδενικής ανάπτυξης. Τα data συνηγορούν πως μέρος τουλάχιστον των πλεονασμάτων ήταν πλασματικό ή προσωρινό – ούτε καν μια-κι-έξω, one off. Βασικό εργαλείο διαχείρισης ήταν το βραχυπρόθεσμο χρέος, διαφόρων μορφών, το οποίο έχει φθάσει σε αστρονομικό ύψος με προοπτική περαιτέρω αύξησης.

Η πολιτική της δημιουργίας «μαξιλαριού για καθαρή έξοδο» φαίνεται να αποτυγχάνει ως προς το σκέλος της συνεισφοράς των αγορών – ή θα είναι πανάκριβη επιλογή. Προκαλεί εντύπωση η διαχειριστική πολιτική της μη διαπραγμάτευσης της χρήσης των πόρων του μνημονίου που περισσεύουν για την αντικατάσταση ακριβού δανεισμού – ο οποίος επιπροσθέτως στραγγαλίζει την οικονομία.

Το κόστος εξυπηρέτησης του χρέους

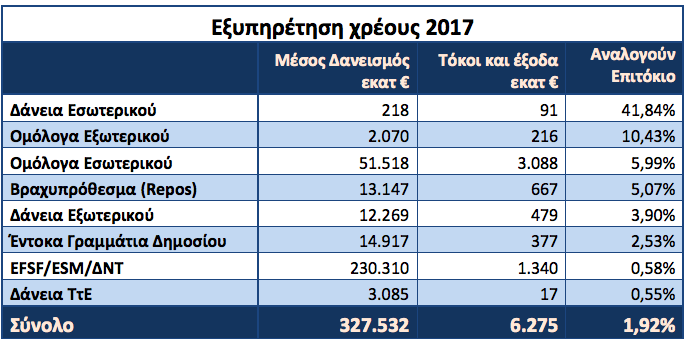

Ο πίνακας έχει φτιαχτεί με data από τα δελτία εκτέλεσης του προϋπολογισμού. Η πρώτη στήλη, Μέσος Δανεισμός, δίνει το μέσο όρο (αρχή-τέλος 2017) του καταγεγραμμένου χρέους ανά κατηγορία δανειακής υποχρέωσης, η δεύτερη, Τόκοι και έξοδα, είναι μεταφορά από τα δελτία των καταβεβλημένων δαπανών. Η τρίτη στήλη, Αναλογούν Επιτόκιο, δίνει το κόστος εξυπηρέτησης ανά κατηγορία. [1]

Μερικά σχόλια πρώτα για να προσεγγισθεί η πραγματική εικόνα:

- Τα έξοδα πέραν των τόκων είναι λίγα – €69 εκατ – και εστιασμένα. €2 εκατ στα ομόλογα (fee αναδόχου), €43 εκατ EFSF/ESM/ΔΝΤ (αμοιβή ΔΝΤ) και €24 εκατ Δάνεια Εσωτερικού. Το τελευταίο βέβαια είναι ο απόλυτος παραλογισμός. Για μέσο ύψος δανεισμού €218 εκατ, τα έξοδα μόνον είναι €24 εκατ, με το «καθαρό» επιτόκιο να παραμένει στο 31%. Κατά πάσα πιθανότητα πρόκειται για repos με χρήματα φορέων που δεν συμπεριλαμβάνονται τυπικά στη Γενική Κυβέρνηση.

- Το κόστος εξυπηρέτησης Ομολόγων Εσωτερικού εμφανίζεται υψηλό γιατί κατεβλήθησαν δεδουλευμένοι τόκοι ύψους περίπου €620 εκατ κατά τις ανταλλαγές ομολόγων Ιουλίου και Δεκεμβρίου. Χωρίς την καταβολή δεδουλευμένων τόκων, το «Αναλογούν Επιτόκιο» είναι 4.79%.

- Το κόστος εξυπηρέτησης των repos δημοσίου είναι αστρονομικό. Είναι παράλογο το κόστος δανεισμού μερικών ημερών ή εβδομάδων να είναι πολλαπλάσιο του κόστους ακόμη και των εξάμηνων εντόκων γραμματίων ή, ακόμη χειρότερα, της τάξεως του μέσου κόστος εξυπηρέτησης ομολόγων.

- Το κόστος εξυπηρέτησης Ομολόγων Εξωτερικού εμφανίζεται ανεξήγητα υψηλό. Πρόκειται για τα ομόλογα διεθνούς δικαίου που δεν κουρεύτηκαν το 2012 με το PSI (hold outs). Ενδέχεται να έχουν γίνει πράξεις εξομάλυνσης (routine swaps) από τον ΟΔΔΗΧ, οι οποίες όμως δεν καταγράφονται σε δημόσιες αναφορές.

Από την διαχείριση και τις επιπτώσεις της εξηγείται σειρά «επιλογών πολιτικής».

- Τα παράλογα επιτόκια, ειδικά δια την περίπτωση του βραχυπρόθεσμου δανεισμού (δανειακές συμβάσεις ολίγων ημερών που ανανεώνονται – ο χρονισμός της λήξης των συμβάσεων επιτρέπει την καταγραφή μιας επιθυμητής εικόνας την ημέρα υποχρεωτικού ελέγχου του υπολοίπου) παραπέμπουν σε «απόκρυψη χρέους». Ο πραγματικός μέσος δανεισμός της κυβέρνησης είναι υψηλότερος από τον καταγραφόμενο και καλλωπίζεται τεχνητώς. Εκτίμησή μας είναι πως το «κρυφό χρέος» 2017 είναι τουλάχιστον €6 δις – έως και €12 δις. Τον Ιανουάριο ήδη αυξήθηκε το καταγεγραμμένο υπόλοιπο των repos δημοσίου στα €20 δις.

- Το 2017 «έκλεισε» με συνολικά διαθέσιμα του δημοσίου ύψους Μαρτίου 2015 – πολύ λίγα δηλαδή, €930 εκατ. Δεν υπάρχει πουθενά η μαγιά του μαξιλαριού (υποτίθεται €0.9 δις ESM – το «είδαν» οι θεσμοί – και €1.5 δις το φρέσκο χρήμα από το ομόλογο Ιουλίου). Η ασφυκτική κατάσταση προκλήθηκε από την υποχρέωση διακανονισμού ληξιπρόθεσμων οφειλών του δημοσίου (συνολικά €10.24 δις κατά το εννεάμηνο Απριλίου-Δεκεμβρίου), την προκαταβολή τόκων ομολόγων, το «κοινωνικό μέρισμα». Διαχειριστικά, αυτό επετεύχθη με το εργαλείο του βραχυπρόθεσμου δανεισμού – οι συνολικές δανειακές συμβάσεις repos Δεκεμβρίου ήταν διπλάσιες από τις «ρουτίνες» των προηγουμένων μηνών, €65 δις έναντι €33 δις.

- Για να κατανοηθεί το αίτημα Τσακαλώτου προς τους θεσμούς να νομοθετηθεί η υποχρεωτική συγκέντρωση των διαθεσίμων των οργανισμών του δημοσίου στην ΤτΕ, γρήγορο background: Η κατάθεση των διαθεσίμων στην ΤτΕ γίνεται ατόκως – οπότε για τις διοικήσεις ελλοχεύει ο κίνδυνος «απιστίας». Μέρος των ρευστών αντλείται για τα repos, οπότε η «απιστία» απομακρύνεται με την καταβολή υψηλότατου τόκου με την απόδοση να διαχέεται στα «επενδεδυμένα» και «αδρανή/άτοκα» κεφάλαια, η οποία πρέπει να είναι σημαντικά υψηλότερη από όποια απόδοση διαθεσίμων στις εμπορικές τράπεζες. Ο Τσακαλώτος με την «υποχρεωτική κατάθεση διαθεσίμων» γλυτώνει τις διοικήσεις από την ενδεχόμενη «απιστία», και ταυτοχρόνως απελευθερώνει εαυτόν από την καταβολή υψηλού τόκου στα repos. Επιδιώκει το φτιάξιμο του μαξιλαριού με κόστος εξυπηρέτησης σημαντικά χαμηλότερου από 1%, εις βάρος των υπηρεσιών που προσφέρουν στους πολίτες οι οργανισμοί.

- Ο σχεδιασμός και κυρίως ο χρονισμός του swap των ομολόγων έχει ουρές. Έγινε 5/12 με ημερομηνία αποκοπής κουπονιού 30/1. Προκατεβλήθησαν οι τόκοι το 2017 ελαφρύνοντας τις ανάγκες 2018. Όμως, οι συνολικές ανάγκες εξυπηρέτησης χρέους Ιανουαρίου 2019 από €420 εκατ γίνονται €1.5 δις! Εν ολίγοις, πέραν των επιπτώσεων στην καμπύλη αποδόσεων, με το swap έγινε μια μετάθεση υποχρεώσεων του 2018 στα οικονομικά έτη 2017 και 2019. Δεν επηρεάζεται η «δημοσιονομική επίδοση» Τσακαλώτου, δεδομένου ότι το βάρος 2017 καλύφθηκε με «δημιουργικό» βραχυπρόθεσμο δανεισμό που δεν μετράει στο χρέος της Γενικής Κυβέρνησης (απλώς διαλύει τους οργανισμούς) και κληροδοτεί πρόβλημα στο 2019 – το οποίο θα μεγαλώσει με ενδεχόμενες νέες εκδόσεις ομολόγων.

Όλα δείχνουν πως η πολιτική της «καθαρής εξόδου» συνοδεύεται από σχεδιασμό διαχειριστικής ασφυξίας της επόμενης κυβέρνησης. Στα παραπάνω μπορεί να προστεθεί η αύξηση του ετήσιου κόστους εξυπηρέτησης χρέους από τις ανταλλαγές ομολόγων Ιουλίου-Δεκεμβρίου κατά περίπου €300 εκατ – πέραν της αύξησης του χρέους χωρίς εισροή κεφαλαίων κατά €320 εκατ περίπου, καθώς επίσης και το κόστος εξυπηρέτησης των νέων εκδόσεων ομολόγων.

Ο πίνακας δείχνει και τον παραλογισμό του πλαισίου διαπραγμάτευσης για την αποφοίτηση από τον μηχανισμό στήριξης. Η πάση θυσία και έναντι οιουδήποτε κόστους δημιουργία μαξιλαριού €20 δις έναντι ευλόγων παρεμβάσεων στη διάρθρωση του χρέους, καταδικάζει πολλαπλώς κάθε προσπάθεια ανάταξης. Είναι προφανές πως η ανακατεύθυνση υπολοίπων του μνημονίου εις αντικατάστασιν των repos, αφ΄ενός μεν θα παρείχε ρευστότητα στην οικονομία, θα αναβάθμιζε τις υπηρεσίες των οργανισμών και θα βελτίωνε τις καταθέσεις στις εμπορικές τράπεζες, αφ’ ετέρου θα μείωνε σημαντικά το κόστος εξυπηρέτησης του χρέους και θα ανέλισκε λιγότερο από το υποχρεωτικό πρωτογενές πλεόνασμα. Όλα αυτά, παρέχοντας με κατάλληλη (άλλη από την τσακαλώτεια) νομοθετική ρύθμιση επαρκές μαξιλάρι. Σημειώνεται πως μετά τον Αύγουστο 2018 και μέχρι τέλους 2019 οι σημαντικές ανάγκες είναι: €1.5 δις Ιανουάριο (που δημιουργήθηκε με το swap), €2.5 δις Απρίλιο, €3.5 δις Ιούνιο και €1.5 δις Οκτώβριο – σύνολο €9 δις, χρονικώς κατανεμημένο ώστε να υπάρχει η δυνατότητα χειρισμών συλλογής αναγκαίων πόρων. Αντ’ αυτού, πέραν του ακριβού δανεισμού, η κυβέρνηση επιχειρεί την άτοκη δέσμευση έως και €28 δις «διαθεσίμων» των οργανισμών.

Σε ζητήματα ήσσονος σημασίας (λόγω μεγεθών), ο πίνακας δείχνει πως πρέπει να τελειώσει μια και καλή η κοροϊδία της άντλησης πόρων με «Δάνεια εσωτερικού» και πρέπει να επιδιωχθεί διευθέτηση του υψηλού κόστους «Ομολόγων εξωτερικού».

Η διαφαινόμενη φιλοσοφία διαχείρισης

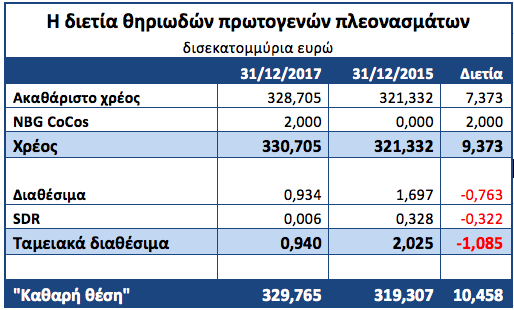

Τα έτη 2016 και 2017 ήταν υποτίθεται εντόνως πλεονασματικά πρωτογενώς. Το σύνολο του πρωτογενούς πλεονάσματος ήταν περίπου ίσο με τους καταβληθέντες τόκους[2]. Όμως, το καταγεγραμμένο ακαθάριστο χρέος αυξήθηκε κατά €9.4 δις, τα συνολικά ταμειακά διαθέσιμα μειώθηκαν κατά €1 δις – χωρίς αναφορά στο «κρυφό χρέος», €5 δις του οποίου εμφανίσθηκε τον Ιανουάριο 2018. Η συνοπτική εικόνα παρουσιάζεται στον πίνακα που ακολουθεί. Η διαχειριστική ασφυξία είναι εμφανής από την ανάγκη άντλησης μόλις €600.000 από τον λογαριασμό ΔΝΤ στην ΤτΕ (SDR) τον Δεκέμβριο 2017.

Είναι εμφανές πως η διαχείριση είναι μακράν της λεγόμενης steady state. Τα πρωτογενή πλεονάσματα, ακόμη και η τυπικώς ισοσκελισμένη διαχείριση, δεν καταφέρνουν να ελέγξουν το χρέος – υπάρχουν ακόμη τρύπες του παρελθόντος (αλλά και της καλλωπιστικής διαχείρισης) οι οποίες καλύπτονται σταδιακά. Μεγάλο μέρος του χρέους κατευθύνθηκε στις ληξιπρόθεσμες υποχρεώσεις του δημοσίου, με περίπου €7 δις εξ αυτών να ήταν «άγνωστες» μέχρι τη στιγμή της εξόφλησης/διακανονισμού. Το άλλο παράλογο του κύκλου είναι πως, αυτές οι «άγνωστες» υποχρεώσεις όταν εξοφλούνται δεν επηρεάζουν κατά τρόικα το δημοσιονομικό αποτέλεσμα (ως κίνητρο για μείωσή τους, αλλά το παράκαναν). Οπότε ο κύκλος είναι στο όριο του κωμικού:

- Φέσια στην οικονομία φέρνουν πρωτογενές πλεόνασμα, ο διακανονισμός των φεσιών δεν επηρεάζει (κατά τρόικα, όχι ΕΛΣΤΑΤ/Eurostat) το δημοσιονομικό αποτέλεσμα. Όλοι πανηγυρίζουν με την επιτυχία του προγράμματος!

- Την 1/5/2017 ο Τσακαλώτος δεσμεύθηκε σε όριο χρέους – εκ λάθους υποτίθεται το όριο αφορούσε το χρέος της κεντρικής αντί της γενικής κυβέρνησης. Όλα διευθετήθηκαν με παιγνίδια με το βραχυπρόθεσμο χρέος (repos) και κατάλληλη καταγραφή του μέχρις ότου διορθωθεί το «λάθος».

Ο κύκλος έχει και το τραγικό του: η διαχείριση γίνεται εν γνώσει των θεσμών. Η ασφυξία 2019 δεν μπορεί παρά να είναι επίσης εν γνώσει των θεσμών.

Το αξιοσημείωτο είναι πως δεν εμφανίζεται πουθενά στις καταγραφές του ΥΠΟΙΚ η υποτιθέμενη μαγιά του μαξιλαριού εξόδου. Το Eurogroup «είδε» €0.9 δις και το ΥΠΟΙΚ αναφέρεται στα πρόσθετα €1.5 δις του πενταετούς ομολόγου του Ιουλίου 2017. Το σύνολο των διαθεσίμων του δημοσίου καταγράφηκε την 31/12/2017 στο ύψος των €940 εκατ, το χαμηλότερο εκτός του Ιουνίου 2015 της αγωνιστικής διαπραγμάτευσης.

Ο βραχυπρόθεσμος δανεισμός

Βασικό εργαλείο της διαχείρισης και του καλλωπισμού της εικόνας είναι ο βραχυπρόθεσμος δανεισμός, η υποχρεωτική άντληση ρευστότητας από την οικονομία. Το εύλογο είναι να καταφεύγει σ’ αυτόν μια κυβέρνηση για κάλυψη εκτάκτων αναγκών (πέραν ενός χαμηλού ύψους δανεισμού με «παρεμβατικό» τρόπο για benchmarking βραχυπρόθεσμων επιτοκίων). Στην Ελλάδα έχει υποκαταστήσει μακροπρόθεσμο δανεισμό και βέβαια έχει χαρακτηριστικά μονιμότητας. Είναι τριών ειδών:

- Έντοκα γραμμάτια δημοσίου, συνολικού ύψους €15 δις (το επιτρεπτό από την τρόικα άνω όριο). Αφαιρεί ρευστότητα από τις τράπεζες, δεδομένου ότι αυτές μπορούν να χρησιμοποιήσουν ως ενέχυρο στο ευρωσύστημα μέχρι €3.5 δις εξ αυτών. Στις τελευταίες εκδόσεις ένα μέρος τους (περίπου 1/3) καλύφθηκε από ξένους επενδυτές. Λόγω του αυστηρού ορίου (παραβιάσθηκε μόνον μία φορά, Αύγουστο 2012 με ειδική απόφαση της ΕΚΤ, στα €18.2 δις) δεν θα μας απασχολήσει περαιτέρω στο παρόν.

- Repos δημοσίου. Πρόκειται περί του δανεισμού της κυβέρνησης από τους φορείς του δημοσίου, Ταμεία, ΟΤΑ. Ο δανεισμός γίνεται με δανειακές συμβάσεις ολίγων ημερών (τυπικά μέχρι 15) και η κυβέρνηση υποχρεούται σε καταγραφή κάθε τέλος του μήνα και ανά τρίμηνο συμμόρφωση με τα συμφωνημένα με την τρόικα. Το 2017 έκλεισε με υπόλοιπο ενεργών δανειακών συμβάσεων €15 δις (τέλος τριμήνου), ενώ τον Νοέμβριο είχε καταγραφεί υπόλοιπο €17 δις. Είναι ιδανικά για δημοσιονομικό καλλωπισμό, δεδομένου ότι είναι ευχερής ο υψηλός δανεισμός και με χρονισμό των λήξεων συμβάσεων να επιτυγχάνεται για μία μόνον ημέρα αναφορά επιθυμητού επιπέδου υπολοίπου.

- Ληξιπρόθεσμες υποχρεώσεις. Πρόκειται για αυθαίρετες παρακρατήσεις πληρωμών υποχρεώσεων του δημοσίου πέραν των 90 ημερών. Είναι δύο ειδών: (α) οι πιστοποιημένες, για τις οποίες απλώς δεν γίνεται η καταβολή των ήδη εγκεκριμένων ποσών και καταγράφει μηνιαίως το ΥΠΟΙΚ και (β) οι υπό πιστοποίησιν, οι οποίες καθυστερούν είτε αυθαιρέτως ή λόγω γραφειοκρατίας. Από το 2013 η κυβέρνηση ενημερώνει την τρόικα και για το ύψος των υπό πιστοποίησιν οφειλών. Κατά την τρόικα, το 2017 έκλεισε με υπόλοιπο €3.97 δις, με το ΥΠΟΙΚ να καταγράφει €3.33 δις. Οι ληξιπρόθεσμες υποχρεώσεις δεν καταγράφονται στο χρέος – είναι «χρέος εν αναμονή».

Τα repos του δημοσίου ήδη έφθασαν τα €20 δις τον Ιανουάριο 2018. Μεταξύ άλλων, ο άμεσος νέος δανεισμός με repos εκλήθη να καλύψει τα κενά στη μαγιά του μαξιλαριού εξόδου, στα ταμειακά διαθέσιμα και στη συνέχιση του διακανονισμού ληξιπροθέσμων. Το καταγεγραμμένο βραχυπρόθεσμο χρέος προσεγγίζει τα €40 δις συνολικά, σχεδόν 23% του ΑΕΠ και 13% του δημόσιου χρέους.

Repos

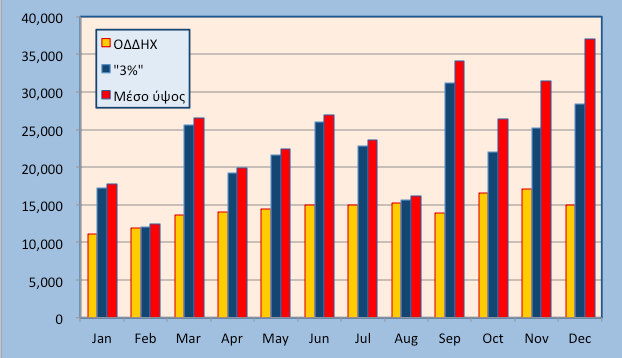

Φαίνεται πως τα repos και τα ληξιπρόθεσμα χρησιμοποιούνται και για την κάλυψη «κρυφού χρέους». Το αστρονομικό κόστος εξυπηρέτησης των (καταγεγραμμένων) repos, υποδηλώνει πως το μέσο ύψος των ενεργών συμβάσεων είναι σημαντικά υψηλότερο και «διορθώνεται» την τελευταία ημέρα κάθε μήνα. Εκτιμάται πως το ύψος αυτού του «κρυφού χρέους» είναι κατ’ ελάχιστον €7 δις πάνω από το κλείσιμο 2017. Στο διάγραμμα που ακολουθεί παρουσιάζεται το υπόλοιπο ανά μήνα του 2017 (α) κατά ΥΠΟΙΚ, κίτρινες μπάρες, (β) εάν υπολογισθεί με επιτόκιο 3% που είναι η φερόμενη ως απόδοση από τους οργανισμούς, μπλε μπάρες, (γ) εάν υπολογισθεί με το μέσο επιτόκιο εξαμήνου που δίνει το ΥΠΟΙΚ, κόκκινες μπάρες. Τα δύο τελευταία αντιστοιχούν σε μέσο ύψος δανεισμού €22.3 δις και €24.5 δις, αντιστοίχως (πρβλ, €15 δις κλείσιμο 2017).[3]

Αξίζει να σημειωθεί πως στον προϋπολογισμό 2018 προβλέπεται δανεισμός €7 δις για «αντικατάσταση βραχυπρόθεσμου δανεισμού» (Πίνακας 4.3, σελ 121 εισηγητικής έκθεσης). Πλην όμως, ο δανεισμός αντιμετωπίζεται ως πρόσθετος, δεν αντικαθιστά – παρά το όνομά του – καμιά σχετική εγγραφή του ακαθάριστου χρέους. Πρόκειται για επίσημη αναγνώριση πρόσθετου χρέους ίσου ύψους.

Όπως φαίνεται, το μαξιλάρι της «καθαρής εξόδου» δημιουργείται αναλώμασι των διαθεσίμων των οργανισμών του δημοσίου και υπό την πίεση της τρόικας γίνεται, σε μεγάλο βαθμό, «μεταγραφή» του εξαιρετικά βολικού αδιαμφισβήτητου κρυφού χρέους από τις ληξιπρόθεσμες υποχρεώσεις στα repos.

Ληξιπρόθεσμες υποχρεώσεις

Ειδική μνεία απαιτείται στην αμαρτωλή ιστορία των ληξιπρόθεσμων υποχρεώσεων. Την 1/5/2017 η κυβέρνηση ανέλαβε την υποχρέωση μείωσής τους σε €3.1 δις τον Ιούλιο 2018 και μηδενισμό τον Ιούλιο 2019 (με μόνη επιτρεπτή παρέκκλιση ένα υπόλοιπο συντάξεων μέχρι 25.000 δικαιούχων). Την 15/6/2017 συμφωνήθηκε ο μηδενισμός μέχρι τον Αύγουστο 2018, ώστε η αποφοίτηση από τον μηχανισμό στήριξης να αποδώσει καθαρή την οικονομία. Η καταβολή υποδόσεων συνδέθηκε με την πιστοποιημένη μείωση του στοκ των οφειλών, η εξόφληση των οποίων άρχισε από την πρώτη ημέρα του Μαΐου.

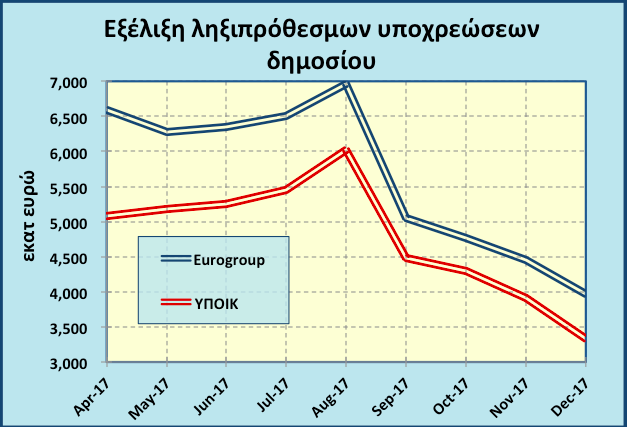

Το υπόλοιπο της 30/4 αναφερόταν από την κυβέρνηση ως €5.09 δις και από την τρόικα ως €6.59 δις. Την 31/12/2017 τα υπόλοιπα είχαν μειωθεί σε €3.33 δις και €3.97 δις, αντιστοίχως. Για τη μείωση αυτή κατεβλήθησαν (κάποια συμψηφίσθηκαν) €10.24 δις. Δηλαδή, πέραν και των υπό πιστοποίησιν ληξιπρόθεσμων οφειλών για τις οποίες το ΥΠΟΙΚ/ΓΛΚ ενημέρωνε την τρόικα, στο οκτάμηνο εμφανίσθηκαν «άγνωστες», νέες υποχρεώσεις €7.62 δις! Η πραγματική κατάσταση είναι άγνωστη. Παρά την αναφορά του EWG σε υπόλοιπο €3.97 δις, το Eurogroup 22/1 αναφέρεται θολά σε οφειλές €6.4 δις. Σημειώνεται πως στον προϋπολογισμό 2018 προβλέπεται δανεισμός €2.2 δις για κάλυψη της ιδίας συμμετοχής στην μείωση των ληξιπροθέσμων. Στον πίνακα που ακολουθεί παρουσιάζεται η εξέλιξη του μηνιαίου υπολοίπου των ληξιπρόθεσμων οφειλών κατά ΥΠΟΙΚ, κόκκινη γραμμή, και κατά EWG/Eurogroup, μπλε γραμμή, για το οκτάμηνο 1/5-31/12/2017.

Οι επιπτώσεις του μηδενισμού των ληξιπρόθεσμων υποχρεώσεων μέχρι τον Αύγουστο, είναι:

- Όσον αφορά την οικονομία, αναμφίβολα θετικές με την παροχή ρευστότητας αλλά και την άρση συναλλακτικών εμποδίων για τις περιπτώσεις που έγιναν συμψηφισμοί.

- Όσον αφορά τη διαχείριση, υποχρεώνει στην «αποκάλυψη του χρέους εν αναμονή» και δημιουργεί πρόβλημα ρευστότητας. Μέρος του καταγραφέντος πρωτογενούς πλεονάσματος αποδεικνύεται προσωρινό – παρά το ότι κατά το λογιστικό σχήμα της τρόικας αυτό δεν επηρεάζεται ιδιαίτερα. Το μεγαλύτερο μέρος της υποχρέωσης μεταφέρεται στα repos δημοσίου.

Εκτίμηση για repos και ληξιπρόθεσμες υποχρεώσεις δημοσίου

Η κυβέρνηση (μετά το 2010) άρχισε να δανείζεται με repos το πρώτο τρίμηνο 2014. Υπενθυμίζεται πως καθ’ όλο το 2014 δεν έγιναν εκταμιεύσεις από τον Μηχανισμό Στήριξης και το πρωτογενές πλεόνασμα ήταν ασθενές. Οπότε η κυβέρνηση Σαμαρά εξ ανάγκης κατέφυγε στον δανεισμό από τους δημόσιους φορείς. Αξιοσημείωτο είναι ότι συνεχίσθηκε η εξόφληση ληξιπρόθεσμων υποχρεώσεων, αντίθετα με την πρακτική των κυβερνήσεων Τσίπρα – μέχρι το καλοκαίρι 2017 η διαχείριση Τσακαλώτου αντλούσε ρευστότητα από αμφότερες τις πηγές. Τα repos είχαν φθάσει τα €5.5 δις τον Σεπτέμβριο 2014 και, μετά την εκ των πραγμάτων εγκατάλειψη της διαδικασίας σύγκλισης ελληνικής κυβέρνησης και δανειστών, η κυβέρνηση Τσίπρα παρέλαβε υπόλοιπο €8.6 δις – σήμερα (Ιανουάριος 2018) το υπόλοιπο είναι €20 δις. Αυτές οι μακροσκοπικές παρατηρήσεις, υποδεικνύουν πως η προηγούμενη κυβέρνηση αντιμετώπιζε τον βραχυπρόθεσμο δανεισμό ως πραγματικά έκτακτο και εξ ανάγκης, ενώ η κυβέρνηση Τσίπρα ως εργαλείο διαχείρισης ρουτίνας. Μαζί με τις ληξιπρόθεσμες υποχρεώσεις, χρησιμοποιήθηκαν από τη διαχείριση Τσακαλώτου για τον καλλωπισμό της εικόνας και τη στήριξη της πολιτικής θηριωδών πρωτογενών πλεονασμάτων.

Εκτίμησή μας είναι πως με την εκκαθάριση των ληξιπροθέσμων υποχρεώσεων και τον (ευκταίο) εξαναγκασμό σε εύλογη καταγραφή του δανεισμού σε repos, θα «αποκαλυφθεί» πρόσθετο χρέος της τάξεως των €9 δις. Σημειώνεται πως, πλην του «μαξιλαριού καθαρής εξόδου», στον προϋπολογισμό 2018 προβλέπεται πρόσθετος δανεισμός €9.2 δις. Τις πέντε πρώτες εβδομάδες του έτους, η κυβέρνηση δανείσθηκε ήδη €8 δις – εκκρεμεί ο δανεισμός των €7 δις για «αντικατάσταση βραχυπρόθεσμου χρέους». Στην εκτίμηση αυτή συνηγορεί και το αποτέλεσμα της διετούς πλεονασματικής διαχείρισης, με την σημαντική αύξηση του χρέους (βλ. παραπάνω, Η διαφαινόμενη φιλοσοφία διαχείρισης).

Το κρίσιμο ερώτημα από διαχειριστική άποψη είναι «ποιά είναι η δυνατότητα βραχυπρόθεσμου δανεισμού;». Από τον ισολογισμό της ΤτΕ (Λογαριασμοί εκτός Ισολογισμού), τα κεφάλαια «υπό θεματοφυλακή» ήταν την 31/12/2017 συνολικά €32.8 δις (€28.4 δις το Κοινό Κεφάλαιο ΝΠΔΔ και Ταμείων, €4.4 δις των οργανισμών, διαθεσίμων Ταμείων και ιδιωτών). Μέρος των κεφαλαίων είναι ομόλογα ελληνικού δημοσίου, άρα μη διαθέσιμα για δανεισμό σε repos – το ύψος τους δεν είναι γνωστό. Οι πρόσθετες ανάγκες για το «μαξιλάρι καθαρής εξόδου» μπορεί να ξεπεράσουν τα €7 δις. Το ενδεχόμενο αυτό εξηγεί εν μέρει την σπουδή του ΥΠΟΙΚ να αιτηθεί από τους δανειστές τη νομοθέτηση της υποχρεωτικής κατάθεσης όλων των διαθεσίμων των οργανισμών του δημοσίου, με τιμωρητικές ρήτρες.

Η πολιτική χρηματοδότησης της «καθαρής εξόδου» με βραχυπρόθεσμο δανεισμό έχει ιδιαίτερα αρνητικές επιπτώσεις:

- Αφαιρείται ρευστότητα από την οικονομία

- Αφαιρούνται καταθέσεις από το τραπεζικό σύστημα

- Δεν εκτελούνται οι προϋπολογισμοί των οργανισμών με αποτέλεσμα την υποβάθμιση των υπηρεσιών που παρέχουν στους πολίτες

Είναι χαρακτηριστικό πως το δίμηνο Ιανουαρίου-Φεβρουαρίου, το υπερπλεόνασμα που καταγράφηκε προέκυψε εν μέρει από την παρακράτηση χορηγήσεων προς τους οργανισμούς ύψους €310 εκατ, ενώ ο δανεισμός σε repos αυξήθηκε κατά €5 δις.

Η ανάκτηση της πρόσβασης στις αγορές χρέους

Δεν υπάρχει αμφισβήτηση πως το τέλος της ελληνικής κρίσης συμπίπτει με την ανάκτηση της πλήρους πρόσβασης στις αγορές χρέους. Κάθε επιτυχημένη έκδοση χρέους είναι στη σωστή κατεύθυνση – αρκεί το κόστος να είναι εύλογο και κυρίως να είναι όντως επιτυχημένη, ώστε να διευκολύνει τις επόμενες κινήσεις. Η κυβέρνηση φιλοδοξεί να αποκαταστήσει την πρόσβαση σε ένα χρόνο (Ιούλιος 2017 – Ιούλιος 2018).

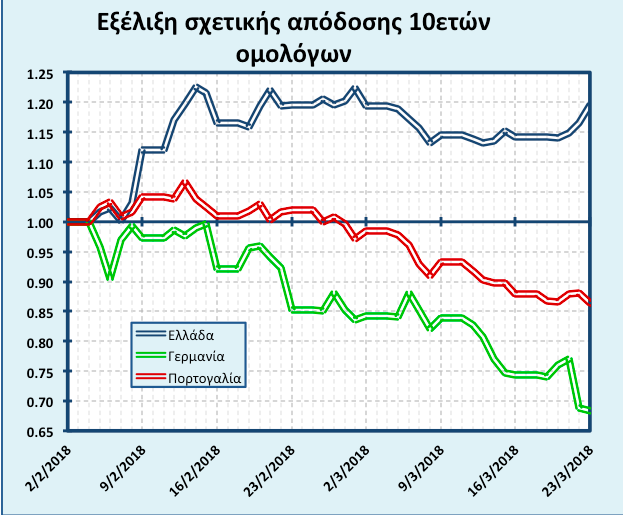

Τα δύο εγχειρήματα (ανταλλαγή και έκδοση πενταετούς τον Ιούλιο και το swap των ομολόγων PSI) του 2017, αν και «ακριβά», θεωρείται πως διευκόλυναν την προσπάθεια.[4] Αντίθετα, η έκδοση του επταετούς ομολόγου τον Φεβρουάριο 2018, αν και επέτυχε στην άντληση των επιθυμητών κεφαλαίων, φαίνεται να είχε ιδιαίτερα αρνητική επίδραση σε όλο το φάσμα της καμπύλης αποδόσεων του χρέους. Αποδεικνύεται πως δεν υπάρχει βασιλική οδός προς τις αγορές. Το δίμηνο «ράλλυ» των ελληνικών ομολόγων (Δεκέμβριος-Ιανουάριος) έγινε με υποτονικούς (έως κατατονικούς) τζίρους – μόλις €5 εκατ μέση ημερήσια συναλλακτική δραστηριότητα. Βασίσθηκε στην αδιαφορία των αγορών και ενεργοποίηση είτε επενδυτών ειδικών χαρακτηριστικών είτε φίλιων δυνάμεων. Η τιμολόγηση του επταετούς ομολόγου και η διάθεση μεγάλου ποσοστού της έκδοσης στους αναδόχους, εισπράχθηκε απολύτως αρνητικά από τις αγορές, με αποτέλεσμα την εκτίναξη των αποδόσεων, αλλά και του τζίρου ο οποίος έφθασε τον Μάρτιο σχεδόν τα €50 εκατ ημερησίως. Το ιδιαίτερα δυσάρεστο αποτέλεσμα είναι η παραμονή στην περιοχή του 4.3%-4.4% του δεκαετούς ομολόγου, κυρίως όμως είναι η εκτίναξη των spread κατά σχεδόν 100 μονάδες βάσης (1%) έναντι τόσο του γερμανικού όσο και του πορτογαλικού ομολόγου. Είναι χαρακτηριστική η δήλωση του Προέδρου της Ένωσης Ελληνικών Τραπεζών την 4/8/2017: «με spread 266 μονάδων έναντι της Πορτογαλίας δεν πάμε πουθενά». Την 23/3/2018 το spread έναντι του πορτογαλικού 10ετούς ομολόγου επανήλθε ακριβώς στις επάρατες 266 μονάδες βάσης – ο Πρόεδρος έχει ταχθεί υπέρ της «καθαρής εξόδου».

Στο διάγραμμα παρατίθεται η σχετική εξέλιξη των 10ετών ομολόγων Ελλάδας, Πορτογαλίας και Γερμανίας από την Παρασκευή 2/2, παραμονή του μίνι-κραχ στη Wall Street – υπενθυμίζεται πως η έκδοση του 7ετούς ομολόγου πραγματοποιήθηκε την 8/2.

Από το διάγραμμα καθίσταται εμφανές πως οι επιδόσεις του ελληνικού χρέους δεν έχουν σχέση με την «αρνητική διεθνή συγκυρία». Τόσο στην καρδιά της Ευρωζώνης (Γερμανία), όσο και στην περιφέρεια (Πορτογαλία) οι επιδόσεις βελτιώθηκαν – στην Γερμανία από μιας αρχής ως «ασφαλές λιμάνι», στην Πορτογαλία με μιας εβδομάδας καθυστέρηση. Ακόμη και οι πρόσφατες εξελίξεις με τον επαπειλούμενο «εμπορικό πόλεμο», αναδεικνύουν το χρέος της Ευρωζώνης ως επενδυτική εναλλακτική έναντι της χρηματιστηριακής αβεβαιότητας – πλην της Ελλάδας βέβαια. Οι διεθνείς αναταράξεις των τελευταίων εβδομάδων φαίνεται να έχουν επαναφέρει τον κίνδυνο χώρας (country risk) για την Ελλάδα.

Για να έχει ελπίδες το σχέδιο ταχείας πρόσβασης στις αγορές, πρέπει πολύ σύντομα να υπάρξουν εξαιρετικά θετικές ειδήσεις από την Ελλάδα. Διαφορετικά το εγχείρημα είτε θα αποτύχει είτε η δημιουργία του «μαξιλαριού καθαρής εξόδου» θα στοιχίσει πολύ ακριβά.

Το ανησυχητικό είναι πως η διαχείριση – η κυβέρνηση και το ΥΠΟΙΚ – φαίνεται να ενδιαφέρεται μόνον για το φαίνεσθαι της καθαρής εξόδου. Δηλαδή, για την άντληση κεφαλαίων ανεξαρτήτως κόστους. Το μόνο που φαίνεται να ενδιαφέρει είναι η μείωση του κόστους εξυπηρέτησης του χρέους εντός του 2018. Ήδη περίπου €1 δις τόκων (των νέων ομολόγων του swap) έχει κατανεμηθεί στα έτη 2017 (καταβολή δεδουλευμένων τόκων) και το 2019 (μεταφορά της λήξης στις 30/1 για όλες τις σειρές ομολόγων). Όποια νέα έκδοση χρέους εντός του 2018, ενώ θα παρέχει κεφάλαια για την «καθαρή έξοδο» στην τελευταία μνημονιακή κυβέρνηση, θα βαρύνει ως εξυπηρέτηση την επόμενη. Ιδιαίτερα σοβαρό κίνητρο αδιαφορίας για το κόστος της πρόσβασης στις αγορές για τη σημερινή κυβέρνηση.

Επίλογος

Η διαχείριση από το φθινόπωρο 2015 και μετά, ενώ εμφανίζεται να επιτυγχάνει στόχους, είναι ιδιαίτερα προβληματική. Βασίσθηκε στην καταγραφή θηριωδών πρωτογενών πλεονασμάτων τα οποία όμως δεν αντέστρεψαν την δυναμική του χρέους. Για σύγκριση αναφέρουμε πως κατά τη διαχείριση Στουρνάρα-Χαρδούβελη από τον Ιούνιο 2013 (μετά τη δεύτερη ανακεφαλαιοποίηση των τραπεζών) μέχρι τον Ιανουάριο 2015, το ακαθάριστο χρέος αυξήθηκε €2.75 δις, με πρωτογενώς ελλειματική διαχείριση κατά το μεγαλύτερο διάστημα – κατά τη διαχείριση Τσακαλώτου μετά την τρίτη ανακεφαλαιοποίηση των τραπεζών, παρά την λογιστικώς πλεονασματική διαχείριση, το χρέος αυξήθηκε κατά €10 δις πλέον όποιο χρέος εμφανισθεί από την διαχείριση του βραχυπρόθεσμου δανεισμού.

Η πολιτική αυτή βασίσθηκε – πέραν των μέτρων – στην «δημιουργική διαχείριση» του βραχυπρόθεσμου δανεισμού και της υποχρεωτικής αφαίρεσης ρευστότητας από την οικονομία με την διαχείριση των ληξιπροθέσμων υποχρεώσεων. Με την ολοκλήρωση του τρίτου προγράμματος στήριξης, οι επιπτώσεις της διαχείρισης βγαίνουν σταδιακά στην επιφάνεια. Η κατάσταση διαγράφεται είτε ως μέρος των καταγραφέντων πλεονασμάτων να ήταν πλασματικά ή προσωρινά είτε ως εάν άμεσες επιπτώσεις της αγωνιστικής διαπραγμάτευσης του 2015 να καταγράφονται ακόμη και σήμερα.

Μετά την αντιστροφή του κλίματος σχετικά με το ελληνικό χρέος στις αγορές, η δημιουργία του «μαξιλαριού καθαρής εξόδου» φαίνεται να βασίζεται σε μεγάλο βαθμό στον βραχυπρόθεσμο δανεισμό, ο οποίος βρίσκεται πια κοντά στο όριό του. Η «καθαρή έξοδος» θα χρηματοδοτηθεί από τους φορείς του δημοσίου!

Χαρακτηριστικό του τελευταίου μέρους του σχεδιασμού εξόδου από τα μνημόνια είναι η προσπάθεια ελάφρυνσης των υποχρεώσεων 2018 και η μετάθεσή τους στο 2019 (μέρος και στο 2017 έχει ήδη ολοκληρωθεί). Κατά τούτο, η μεταμνημονιακή κυβέρνηση, όποια και εάν είναι αυτή, έχει να αντιμετωπίσει μια εκ σχεδιασμού ασφυκτική κατάσταση – πέραν του πολιτικού ρίσκου, εκλογές, εκλογή ΠτΔ, απλή αναλογική.

Η λεπτομερής ανάλυση των στοιχείων προκαλεί έκπληξη για το επιλεγέν πλαίσιο ολοκλήρωσης του προγράμματος. Αντί να διεκδικήσει η ελληνική κυβέρνηση ανακατανομή των πόρων του προγράμματος για την αντικατάσταση ακριβού δανεισμού (συμπεριλαμβανομένου του ούτως ή άλλως προβληματικού βραχυπρόθεσμου), επέλεξε την δημιουργία «μαξιλαριού» υψηλού κόστους και πολλαπλών επιπτώσεων.

Υπάρχουν σοβαρές ενδείξεις πως η εξέλιξη ήταν προδιαγεγραμμένη από τη νύχτα της 17ωρης διαπραγμάτευσης, 12-13/7/2015. Η πολιτική επιλογή των πιστωτών ήταν «τελευταία ευκαιρία για την Ελλάδα», καμιά επιστροφή στα κοινοβούλια της Ευρωζώνης, όλο το κόστος στους Έλληνες πολίτες. Κατά τούτο, η συζήτηση περί προληπτικής πιστωτικής γραμμής παρέλκει – δεν υφίσταται ως επιλογή.

Ακόμη και σήμερα υπάρχει χώρος για διαπραγμάτευση των όρων αποφοίτησης από τον μηχανισμό στήριξης. Κυρίως στην ανακατανομή των αχρησιμοποίητων πόρων του μνημονίου και στον σχεδιασμό διχτυού ασφαλείας που θα παίζει τον ρόλο του μαξιλαριού, χωρίς να στραγγαλίζει την οικονομία και υποθηκεύει την μελλοντική διακυβέρνηση.

[1] Για να ξεφύγουμε από «τεχνική συζήτηση» περί ορισμού του μέσου, σημειώνουμε πως το «Αναλογούν Επιτόκιο» δεν αλλάζει σημαντικά στα όρια των καταγεγραμμένων από το ΥΠΟΙΚ ποσών (π.χ., συνολικό 1.88%-1.97%, Δάνεια Εσωτερικού 37%-45%). Επελέγη ο συγκεκριμένος μέσος γιατί είναι κοντά στο καταγεγραμμένο 31/12/2017 ακαθάριστο χρέος των €328 δις.

[2] Οι συνολικοί τόκοι που κατεβλήθησαν τη διετία ήταν €11.8 δις, ενώ το συνολικό πρωτογενές πλεόνασμα αναμένεται να είναι (εκκρεμούν τα τελικά στοιχεία 2017) λίγο πάνω από €12 δις.

[3] Για τον υπολογισμό «πραγματικού» μέσου ύψους δανεισμού σε repos, συμβατό με τον καταβληθέντα τόκο, χρησιμοποιήθηκαν οι λήξεις συμβάσεων δανεισμού εντός του μηνός. Στο διάγραμμα «αποκαλύπτεται» η διαχειριστική πρακτική τακτοποίησης όλων των εκκρεμοτήτων κάθε τρίμηνο (έλεγχος τρόικας).

[4] Σχετικά με το «ακριβό» των δύο εγχειρημάτων του 2017: Οι ανταλλαγές ομολόγων Ιουλίου και Δεκεμβρίου αύξησαν το χρέος κατά σχεδόν €320 εκατ και το ετήσιο κόστος εξυπηρέτησής του κατά €300 εκατ μέχρι το 2020. Η αύξηση χρέους προέκυψε από τους ευνοϊκούς όρους ανταλλαγής των ομολόγων και άλλα κίνητρα προς τους επενδυτές. Η αύξηση του κόστους εξυπηρέτησης του χρέους προέκυψε κυρίως από το αυξημένο μέσο επιτόκιο των νέων ομολόγων που αντικατέστησαν τα υπόλοιπα του PSI.

* Η παραπάνω παρέμβαση του κ. Γ. Προκοπάκη για το δημόσιο χρέος παρουσιάστηκε σε workshop του Κύκλου Ιδεών (27.3.2018) μαζί με την παρέμβαση του κ. Γ. Στρατόπουλου για το ιδιωτικό χρέος (εδώ), με θέμα «Το ιδιωτικό και το δημόσιο χρέος ως καθοριστικοί παράγοντες για την πορεία μετά το 2019». Ακολούθησε συζήτηση με την Δρ. Μιράντα Ξαφά, και τους καθηγητές κ. Γκίκα Χαρδούβελη και κ. Παναγιώτη Λιαργκόβα, καθώς και με τη συμμετοχή δημοσιογράφων. Τη συζήτηση συντόνισε ο κ. Ευ. Βενιζέλος.

* Ο Πίνακας που συνοδεύει το κείμενο, είναι: Philip Koch, Edward Hopper's Rooms by the Sea