Η αναγκαιότητα

Η ελάφρυνση του ιδιωτικού χρέους παραμένει αναγκαιότητα αντίστοιχη με την αναγκαιότητα ελάφρυνσης του δημόσιου χρέους. Είναι μια από τις τελευταίες πράξεις του ελληνικού δράματος και δεν αποφεύγεται.

Όπως ξέρουμε, το δημόσιο χρέος της Ελλάδας έγινε τόσο δυσβάσταχτο, επειδή η χώρα έχασε το ¼ του ΑΕΠ της και, προς αντιμετώπιση της υπερχρέωσης, η Ευρώπη προσέφερε τεράστια ελάφρυνση χρέους μέσω επιμηκύνσεων και χαμηλών επιτοκίων (OSI).

Αλλά η τεράστια μείωση του ΑΕΠ είχε αντίστοιχες δραματικές επιπτώσεις και στο ιδιωτικό χρέος. Τα νοικοκυριά απώλεσαν μεγάλο μέρος του εισοδήματός τους, του «δικού τους ΑΕΠ». Και για τους ίδιους λόγους, το ιδιωτικό χρέος έγινε δυσβάσταχτο.

Αν αναγνωρίζουμε την αναγκαιότητα ελάφρυνσης του δημοσίου χρέους, θα έπρεπε να αναγνωρίζουμε και την ανάγκη ενός μηχανισμού για την ελάφρυνση του ιδιωτικού χρέους. Συντεταγμένα, σχεδιασμένα, μεθοδευμένα.

Επιφυλάξεις, αντιρρήσεις και αδράνεια

Το ζήτημα της ελάφρυνσης του ιδιωτικού χρέους αντιμετωπίστηκε διχαστικά στο δημόσιο διάλογο που διεξάγεται στην πατρίδα μας. Από τη μια πλευρά εκείνοι που διεκδικούν καθολική σεισάχθεια κι απ' την άλλη όσοι επιμένουν να μην χαριστεί τίποτα σε κανέναν. Και στη μέση όσοι αναγνωρίζουν το πρόβλημα αλλά δεν τολμούν.

Οι πολέμιοι του κουρέματος του ιδιωτικού χρέους προβάλλουν ένα ζήτημα δικαιοσύνης που συνοψίζεται στη φράση: το κέρδος (κούρεμα) του ενός προκαλεί ζημιά στον άλλο. Συνήθως, άλλος είναι ο συνεπής φορολογούμενος, δανειολήπτης, καταθέτης, νοικοκύρης. Εξαιτίας, κυρίως, αυτής της διάστασης αδικίας και ηθικού κινδύνου, η ιδέα του κουρέματος χρεών γίνεται απωθητική σε πολλούς.

Μια χρήσιμη παρατήρηση επ' αυτού: χρέος ύψους 100.000€, με επιτόκιο 0,5%, διάρκειας 25 ετών, έχει ακριβώς την ίδια τοκοχρεολυτική δόση με χρέος ύψους 70.000€ με επιτόκιο 3,5% διάρκειας 25 ετών. Δηλαδή, είτε κουρέψουμε το χρέος κατά 30% είτε το επιτόκιο κατά 3%, το αποτέλεσμα (η «κουρεμένη δόση») είναι ακριβώς το ίδιο. (Υπολογισμός δόσης δανείου εδώ).

Άρα, το καίριο ερώτημα είναι αν, πράγματι, ζημιώνεται ο συνεπής δανειολήπτης, επειδή η τράπεζα μείωσε το επιτόκιο σε κάποιον άλλο δανειολήπτη. Επειδή, δηλαδή, η τράπεζα διευκόλυνε τους αδύναμους δανειολήπτες με το ίδιο εργαλείο που χρησιμοποίησαν οι ευρωπαίοι όταν με επιμηκύνσεις και κούρεμα επιτοκίων μείωσαν το χρέος της Ελλάδας χωρίς να προκαλέσουν απτές/ορατές ζημιές στους ευρωπαίους φορολογούμενους.

Ένα άλλο ζήτημα με το ιδιωτικό χρέος είναι ότι δεν αντιμετωπίζουν όλοι οι δανειολήπτες/νοικοκυριά το ίδιο πρόβλημα ούτε υπέστησαν όλοι την ίδια απώλεια εισοδήματος. Άρα δεν χρειάζονται όλοι την ίδια ελάφρυνση – πολλοί μάλιστα δεν την χρειάζονται καθόλου.

Για να προσεγγίσουμε αυτό το ζήτημα της διάκρισης, πρέπει εξαρχής να ομολογήσουμε ότι δεν υπάρχει τελειότητα, δηλαδή τρόπος να απομονωθούν και να βοηθηθούν εκείνοι και μόνον εκείνοι που χρειάζονται βοήθεια. Το πρόβλημα της ελάφρυνσης του χρέους δεν λύνεται χωρίς εκπτώσεις, και στην περίπτωσή μας έκπτωση σημαίνει να επωφελείται κάποιος ενώ δεν το αξίζει.

Κι αυτή η πτυχή του ζητήματος απωθεί. Αλλά κι εδώ είναι χρήσιμη μια υπενθύμιση.

Όταν οι Ευρωπαίοι κούρευαν τα επιτόκια του ελληνικού χρέους μειώνοντας τους τόκους κατά 6 δις.€ ετησίως, γνώριζαν πολύ καλά ότι οι Έλληνες θα χρησιμοποιούσαν τα έσοδά τους για να πληρώνουν 50άρηδες συνταξιούχους. Όμως αντιλαμβάνονταν ότι για την οικονομία και την κοινωνία η ελάφρυνση του δημοσίου χρέους ήταν αναγκαία. Κι αυτή η ανάγκη καθόρισε τις εξελίξεις κι όχι η ηθική αυστηρότητα «πρώτα η Ελλάδα να γίνει Γερμανία, κι έπειτα να της προσφέρουμε ελάφρυνση χρέους».

Άτακτη ελάφρυνση

Υπάρχει μια αδυσώπητη αλήθεια: χρέη που δεν μπορούν να πληρωθούν, δεν θα αποπληρωθούν. Γι' αυτό το ιδιωτικό χρέος κουρεύεται καθημερινά αλλά άτακτα, χωρίς σχέδιο και κανόνες. Κουρεύεται συναινετικά όταν ρυθμίζεται ένα δάνειο, κουρεύεται αναγκαστικά όταν χρεοκοπεί μια εταιρεία, κουρεύεται με πόνο όταν εκπλειστηριάζεται ένα ακίνητο, κουρεύεται με μεσάζοντες όταν πωλείται ένα δάνειο σε funds.

Πολύ συχνά αναφερόμαστε στη δημιουργία μιας bad bank, που θα συμβάλλει στην εξυγίανση των δανειακών χαρτοφυλακίων των τραπεζών αποκτώντας τα προβληματικά δάνεια με εύλογο discount. Επιπροσθέτως, μια bad bank θα μπορούσε να λειτουργήσει ως φορέας που θα μετουσίωνε το discount σε συντεταγμένη ρύθμιση-ελάφρυνση του ιδιωτικού χρέους.

Το 2012 το ενδεχόμενο της δημιουργίας bad bank στην Ελλάδα απαντήθηκε αρνητικά. Δεν υπήρχε εμπιστοσύνη στη διαχειριστική επάρκεια ενός ημικρατικού φορέα. Προτιμήθηκε η λύση της απευθείας ανακεφαλαιοποίησης των τραπεζών, η διαχείριση του προβλήματος από τις ίδιες τις τράπεζες. Αλλά αυτό που ακολούθησε είναι μια άτακτη και αδιαφανής μείωση του ιδιωτικού χρέους.

Αδράνεια Καθυστέρηση & Περήφανη Διαπραγμάτευση

Σήμερα, το πρόβλημα των κόκκινων δανείων είναι το μεγαλύτερο αγκάθι στην οικονομία. Και για την κοινωνία είναι πληγή που αιμορραγεί, επειδή Πολιτεία και χρηματοπιστωτικό σύστημα επιδεικνύουν ατολμία και ανεπάρκεια στη διαχείριση του προβλήματος (βλ. Σύμπραξη Δημόσιου & Ιδιωτικού τομέα… στην αδράνεια).

Μια σύντομη αναδρομή στην εξέλιξη της ελληνικής κρίσης θα μας βοηθήσει να κατανοήσουμε γιατί αποτύχαμε στη διαχείριση των κόκκινων δανείων.

Την τριετία 2010-2012 η Ελλάδα προσπαθούσε να συνέλθει από το σοκ και η Ευρώπη δεν είχε καθαρή εικόνα και στάση απέναντι στο πρόβλημα της χώρας.

Σημείο καμπής ήταν η ρύθμιση του χρέους το 2012. Γυρίσαμε σελίδα πρώτα τον Μάρτιο με το PSI κι ακόμα περισσότερο στο τέλος του 2012 με το OSI. Η Ευρώπη δήλωσε εμφατικά πως θα σταθεί αλληλέγγυα και μέρος της λύσης και μείωσε δραστικά το βάρος των τόκων στους ελληνικούς προϋπολογισμούς -από το 2014 και μετά καταβάλλουμε για τόκους τα μισά από πριν.

Το 2ο αποφασιστικό βήμα ήταν η μεγάλη ανακεφαλαιοποίηση των τραπεζών το 2013 με κεφάλαια από το Μνημόνιο ΙΙ. Και τον Μάρτιο 2014 πραγματοποιήθηκε μια μικρότερη αύξηση κεφαλαίου που καλύφθηκε αποκλειστικά από ιδιώτες. Αυτή η ανακεφαλαιοποίηση ήταν η απόδειξη πως το ελληνικό τραπεζικό σύστημα είχε περάσει τα δύσκολα. Τότε, το 2014, για πρώτη φορά, οι τράπεζες πάτησαν στα πόδια τους. Τότε δημιουργήθηκαν οι προϋποθέσεις για την επίλυση του προβλήματος του ιδιωτικού χρέους, η «ελάφρυνσή» του. Τότε δημιουργήθηκαν οι προϋποθέσεις για να ακουμπήσουμε με ασφάλεια τις πληγές της κρίσης.

Δυστυχώς, δεν προλάβαμε! Μεσολάβησε το 2015. Οι καταθέσεις εξαϋλώθηκαν, οι τράπεζες κατέρρευσαν και τα δυο επόμενα χρόνια βρέθηκαν να παλεύουν με τη διαχείριση των προβλημάτων ρευστότητας και των κεφαλαιακών ελέγχων. Και όχι μόνο δεν αρχίσαμε να θεραπεύουμε τις πληγές της κρίσης αλλά τις επιδεινώσαμε, τις διογκώσαμε, κακοφόρμισαν. Στο ζήτημα του ιδιωτικού χρέους, όπως και σε πολλά άλλα που πληγώνουν την Ελλάδα σήμερα, πληρώνουμε ακριβά & θα πληρώνουμε για πολλά χρόνια ακόμη, και ποικιλοτρόπως, το λογαριασμό του 2015.

Ο ρόλος της Πολιτείας

Η Πολιτεία οφείλει να παρέμβει με μέτρα που θα μειώσουν το ιδιωτικό χρέος συντεταγμένα προς όφελος των υπερχρεωμένων νοικοκυριών, της κοινωνίας & της οικονομίας. Ο χαρακτήρας των παρεμβάσεων δεν πρέπει να επιβαρύνει κεφαλαιακά τις τράπεζες, διότι τότε μόνον προστατεύει την οικονομία. Και το Δημόσιο Ταμείο πρέπει να προστατευτεί, να μην μεταφερθεί το ιδιωτικό χρέος στο δημόσιο χρέος.

Η προσεκτική ανάγνωση των χρεών των νοικοκυριών δείχνει ότι το πρόβλημα δεν βρίσκεται στις οφειλές προς την εφορία. Εστιάζεται, κυρίως, στα χρέη προς τις τράπεζες και τον ΟΑΕΕ.

Ακολουθούν προτάσεις για 4 τέτοιες παρεμβάσεις, τρεις αφορούν στις τράπεζες και μία στον ΟΑΕΕ.

Μέτρο 1ο: Επανυπολογισμός των εισφορών OAEE

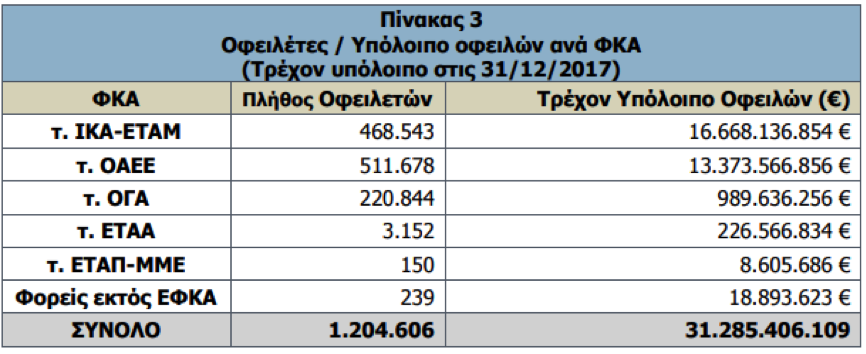

Από τα χρέη των πολιτών προς το Δημόσιο, το μεγαλύτερο πρόβλημα είναι οι οφειλές προς τα Ασφαλιστικά Ταμεία. Και εμφανίζεται οξύτερο στον ΟΑΕΕ - τα χρέη προς το ΙΚΑ προέρχονται κυρίως από νομικά πρόσωπα. (Βλ. Πίνακες Ι & ΙΙ).

Η συσσώρευση χρεών προς τα δημόσια ταμεία δεν οφείλεται μόνο στην κρίση αλλά και στη δυσλειτουργία του κράτους μας.

Μέχρι και το 2016 οι ασφαλισμένοι του ΟΑΕΕ κατέβαλαν εισφορές βάσει ασφαλιστικών κλάσεων που αντιστοιχούσαν σε τεκμαρτά εισοδήματα. Οι κλάσεις ήταν κλιμακούμενες ανάλογα με τα χρόνια δραστηριοποίησης του ασφαλισμένου. Το σχήμα βασιζόταν στην παραδοχή πως οι παλαιότεροι, καθώς ωρίμαζαν στην αγορά, απολάμβαναν υψηλότερα έσοδα, οπότε υποχρεούνταν σε υψηλότερες εισφορές. Έτσι, ασφαλισμένοι του ΟΑΕΕ με 30 χρόνια ασφάλισης κατέβαλαν 600€ το μήνα, ενώ οι νεότεροι μόλις 210€.

Αυτός ο κανόνας υπολογισμού τεκμαρτών εσόδων/εισφορών «έχανε» το effect του μετασχηματισμού της οικονομίας. Σταδιακά δυσκόλευε τον ανταγωνισμό για τους «μικρούς» της αγοράς και τους μεγαλύτερους σε ηλικία που είχαν ανταγωνιστικό μειονέκτημα προσαρμογής σε ένα ραγδαία μεταβαλλόμενο και τεχνολογικά περίπλοκο κόσμο.

Πολύ περισσότερο «έχασε» το effect της κρίσης, αναγκάζοντας πολλούς ασφαλισμένους του ΟΑΕΕ να καταβάλουν εισφορές σαν να ζούσαν σε εποχή μεγάλης ευημερίας, ενώ πάλευαν για την επιβίωση. Ζητούσε από τους ασφαλισμένους 600€ το μήνα για εισφορές, όταν πολλοί εξ αυτών δεν είχαν καν 600€ καθαρά έσοδα. Έτσι, πολλοί σταμάτησαν να προσπαθούν να αντεπεξέλθουν στις υποχρεώσεις τους έναντι του ΟΑΕΕ, και τα χρέη συσσωρεύτηκαν.

Πίνακας Ι

Πίνακας Ι, Χρέη προς Ασφαλιστικά Ταμεία: 511.000 ασφαλισμένοι του ΟΑΕΕ οφείλουν στον ΕΦΚΑ 13,4 δις.€ - Μέσος όρος 26 χιλ.€ . (ΚΕΑΟ - 4η ΤΡΙΜΗΝΙΑΙΑ ΕΚΘΕΣΗ ΠΡΟΟΔΟΥ έτους 2017 σελ. 9)

Πίνακας ΙΙ

Πίνακας ΙΙ, Χρέη προς Εφορία: Πάνω από 10.000€ οφείλουν στην εφορία μόνο 280.000 ΑΦΜ, αντιστοιχούν σε νομικά πρόσωπα τα περισσότερα. (Απολογιστική έκθεση ΑΑΔΕ 2016 σελ.38)

Η Πρόταση

Να δοθεί η δυνατότητα στους ασφαλισμένους του ΟΑΕΕ επανυπολογισμού (σε εθελοντική βάση) των εισφορών αναδρομικά από 1/1/2008 επί τη βάσει του νέου ασφαλιστικού νόμου που ισχύει από 1/1/2017. (Ο νέος νόμος υπολογίζει το ύψος των εισφορών ως % του πραγματικού-φορολογητέου εισοδήματος). Αντίστοιχη προσαρμογή των οφειλόμενων (καταβληθείσες εισφορές δεν επιστρέφονται). Για πολλούς ασφαλισμένους που ήταν υπόχρεοι απόδοσης μηνιαίων εισφορών 400-600€ με το παλαιό σύστημα υπολογισμού, ο επανυπολογισμός με το νέο τρόπο θα αναπροσαρμόσει τις μηνιαίες εισφορές της περιόδου 2008-2016 σε πολύ πιο χαμηλά επίπεδα αντίστοιχα των μειωμένων εισοδημάτων της κρίσης(Έως 158€ μηνιαίως). Έτσι:

- Προκύπτει σημαντική ελάφρυνση για πολλούς ασφαλισμένους.

- Τα δημόσια ταμεία δεν χάνουν, απλώς θα διαγράψουν ανείσπρακτες οφειλές.

- Η διαγραφή είναι δίκαιη, καθώς πρόκειται για οφειλές που κακώς καταλογίστηκαν.

- Δεν προκύπτει ηθικό ζήτημα, διότι δεν χαρίζονται χρήματα στους μη ενήμερους ασφαλισμένους. Με το νέο ασφαλιστικό σύστημα το ύψος της σύνταξης συναρτάται με το σύνολο των εισφορών του εργαζομένου κατά το σύνολο του ασφαλιστικού βίου. Λιγότερες εισφορές -> μικρότερη σύνταξη.

- Δεν ενθαρρύνονται ούτε ανταμείβονται οι κακοπληρωτές. Αποκαθίστανται αδικίες.

Αυτό το μέτρο δεν έχει ταξικό πρόσημο, δεν είναι δεξιό ούτε αριστερό. Είναι απλώς ορθολογικό και δίκαιο! Και, ειλικρινά, απορώ γιατί δεν εφαρμόζεται ήδη!

Μέτρο 2ο: OSI & Επιδότηση επιτοκίου

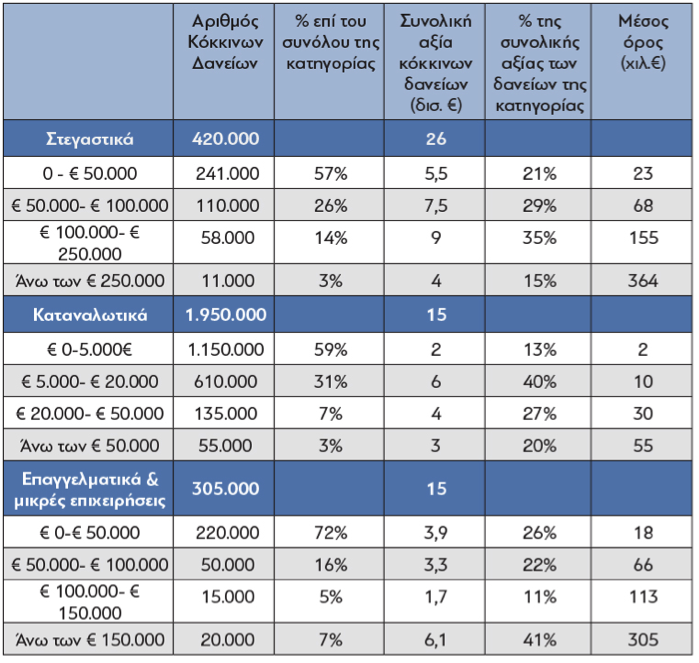

Ο δανειολήπτης που σταματά να εξυπηρετεί ένα υπόλοιπο στεγαστικού της τάξης των 20-30 χιλ.€ δεν είναι στρατηγικός κακοπληρωτής ούτε λαμόγιο. Διακινδυνεύει να χάσει το υποθηκευμένο ακίνητο, ενώ, πιθανότατα, αξίζει πολύ περισσότερο από την οφειλή και το έχει σχεδόν εξοφλήσει. Οι δανειολήπτες αυτοί αδυνατούν! Και είναι ομάδα πολυάριθμη (240.000 ή το 60% των δανειοληπτών με κόκκινα στεγαστικά δάνεια (Πίνακας ΙΙΙ).

Πίνακας ΙΙΙ

Πίνακας ΙII: Η πλειονότητα των δανειοληπτών οφείλει ποσά που εύκολα μπορούν να καταστούν διαχειρίσιμα στο πλαίσιο μιας χαμηλότοκης μακροχρόνιας ρύθμισης.

- Πώς είναι δυνατόν η Ελλάδα που διέθετε προγράμματα επιδότησης ενοικίου (ΟΕΚ) πριν την κρίση, τότε που όλα ήταν εύκολα και ανθηρά, να μη διαθέτει τώρα, που οι ανάγκες είναι τόσο πολλές και πιεστικές;

- Οι εργαζόμενοι καταβάλλουν κάθε χρόνο 200 εκατ.€ στον ΟΕΚ, ο οποίος όμως ήδη από το 2010 ούτε χορηγεί δάνεια ούτε παρέχει νέες διευκολύνσεις. (Το 2012 ο ΟΕΚ απορροφήθηκε από τον ΟΑΕΕ).

Η Πρόταση

Ένας κρατικός φορέας (π.χ. ο ΟΕΚ/ΟΑΕΔ) σε συνεργασία με τις 4 συστημικές τράπεζες δημιουργεί ένα μαζικό προϊόν αναδιάρθρωσης κόκκινων στεγαστικών δανείων με τα εξής χαρακτηριστικά:

Α) διάρκεια 25 έτη,

Β) επιδοτούμενο επιτόκιο από τον ΟΕΚ για 6-9 έτη,

Γ) διαγραφή εξωλογιστικών τόκων,

Δ) επιτόκιο Euribor μηνός + 1%.

Προϋπόθεση ένταξης στο πρόγραμμα είναι να έχει σταματήσει η εξυπηρέτηση του δανείου πριν τη 31/12/2016 και η οφειλή να είναι χαμηλότερη από κάποιο όριο.

Αν το όριο τεθεί στις 50.000€, μπορούν να ενταχθούν έως 240.000 δανειολήπτες στεγαστικών (~60% του συνόλου) με συνολική οφειλή ύψους 5,5 δις.€.

Αν το όριο τεθεί στις 100.000€, μπορούν να ενταχθούν έως 350.000 δανειολήπτες (~85% του συνόλου) με συνολική οφειλή ύψους 13 δις.€.

Οι όροι της ρύθμισης είναι παρόμοιοι με τη ρύθμιση αναδιάρθρωσης των δανείων του Μαρινόπουλου, όπως συμφωνήθηκε από τις 4 συστημικές τράπεζες. Οι τράπεζες έχουν κάθε λόγο να συνεργαστούν σε μια τέτοια ρύθμιση. Το κέρδος τους από τη μείωση των κόκκινων δανείων (την εξυγίανση του δανειακού τους χαρτοφυλακίου) είναι πολύ μεγαλύτερο από την πολύ μικρή ετήσια ζημιά (διαφυγόν κέρδος) που προκαλεί το χαμηλό επιτόκιο (η μείωση του επιτοκιακού περιθωρίου).

Με ένα τέτοιο πρόγραμμα:

- Οι τράπεζες θα μειώσουν γρήγορα και συντεταγμένα τα κόκκινα δάνεια των χαρτοφυλακίων τους.

- Τα υπερχρεωμένα νοικοκυριά θα ανακουφιστούν. Τα πρώτα 9 χρόνια, για δάνειο 30.000€ -> μηνιαία δόση100 €, για δάνειο 60.000€ -> μηνιαία δόση 200 €)

- Πολιτεία και ΟΕΚ θα εκπληρώσουν την αποστολή τους με λελογισμένο κόστος και εντός των ήδη θεσμοθετημένων ορίων (εισφορά 1% υπέρ ΟΕΚ).

Μέτρο 3ο: Προστασία 1ης κατοικίας από χρέη πιστωτικών καρτών

Πρέπει να νομοθετηθεί απόλυτη προστασία της 1ης κατοικίας από χρέη πιστωτικών καρτών και μικρών - χωρίς εξασφάλιση- καταναλωτικών δανείων. Προϋπόθεση ένταξης: δάνεια και κάρτες που σταμάτησαν να εξυπηρετούνται πριν την 31/12/2016.

Στην πραγματικότητα, αυτή η προστασία ήδη υπάρχει. (Ν. 3714/2008, άρθρο 5: «Δεν επιτρέπεται επιβολή κατάσχεσης για ικανοποίηση απαιτήσεων πιστωτικών ιδρυμάτων και εταιριών παροχής πιστώσεων από καταναλωτικά δάνεια και πιστωτικές κάρτες, επί ακινήτου του οφειλέτη, το οποίο αποδεδειγμένα αποτελεί τη μοναδική κατοικία του … εφόσον η απαίτηση της τράπεζας δεν υπερβαίνει το ποσό των 20.000 ευρώ …»

Χρειάζεται, όμως, να γίνει πιο ισχυρή, ειδικά για τα υπερχρεωμένα νοικοκυριά της κρίσης, χωρίς αστερίσκους υποσημειώσεις.

Γιατί το μέτρο (3) είναι εύλογο, λειτουργικό και κοινωνικά δίκαιο

- Οι τράπεζες χάνουν μεν ένα μοχλό πίεσης για την ανάκτηση των οφειλομένων αλλά το μέτρο δεν έχει καμία επίπτωση στην κεφαλαιακή τους επάρκεια, στα εποπτικά κεφάλαια, στους εποπτικούς δείκτες αποτίμησης & αξιολόγησης των δανειακών χαρτοφυλακίων των τραπεζών.

- Οι πιστωτικές κάρτες έχουν πολύ υψηλό επιτόκιο (20%), επειδή έχουν πολύ υψηλό «Default rate», δηλαδή πολλοί δανειολήπτες/χρήστες πιστωτικών καρτών δεν αποπληρώνουν τα χρέη τους και τα «φέσια» επιβαρύνουν τους συνεπείς χρήστες μέσω των υψηλών επιτοκίων. Το αστρονομικό επιτόκιο δικαιολογείται από την «επικίνδυνη» φύση του δανειακού προϊόντος. Αυτό που δεν δικαιολογείται είναι να διεκδικεί η τράπεζα το σπίτι ενός δανειολήπτη λόγω οφειλής από πιστωτική κάρτα, δηλαδή η συνύπαρξη αστρονομικού επιτοκίου και δυνατότητας κατάσχεσης του ακινήτου.

- Τα πιστωτικά ιδρύματα εξακολουθούν να διεκδικούν τα οφειλόμενα με μοχλό πίεσης τα υπόλοιπα περιουσιακά στοιχεία του δανειολήπτη (κινητή & ακίνητη περιουσία). Ακόμη και χωρίς λοιπή ακίνητη περιουσία, τα νοικοκυριά έχουν κίνητρο να τακτοποιήσουν τις οφειλές τους για να καθαρίσουν το πιστωτικό τους μητρώο. Το κίνητρο αυτό είναι ισχυρότερο όσο πιο ευκατάστατος ή οικονομικά ενεργός είναι ο δανειολήπτης. Δηλαδή το μέτρο προσφέρει προστασία κυρίως σε όσους κατέχουν λίγα και δεν είναι οικονομικά ενεργοί.

Μέτρο 4ο : Δραστικός περιορισμός των ενοχικών εξασφαλίσεων

Οι ενοχικές εξασφαλίσεις προσφέρονται έμμεσα από το δανειολήπτη και τους εγγυητές κατά την υπογραφή της δανειακής σύμβασης. Και παρέχεται στο πιστωτικό ίδρυμα η δυνατότητα να διεκδικήσει τα οφειλόμενα εκπλειστηριάζοντας όχι μόνον τις εμπράγματες εξασφαλίσεις, δηλαδή το ακίνητο που υποθηκεύθηκε, αλλά όλα τα περιουσιακά στοιχεία του δανειολήπτη και των εγγυητών μέχρι πλήρους ικανοποίησης των απαιτήσεων της τράπεζας.

Για τα στεγαστικά δάνεια που δόθηκαν την περίοδο που προηγήθηκε της κρίσης, όταν πολλοί δανειολήπτες είχαν διπλάσια εισοδήματα από τα σημερινά, προτείνεται ένας απλός κανόνας.

Να μοιράσουμε το ρίσκο μεταξύ τραπεζών και δανειοληπτών με τον τρόπο που το κάνουν στην πρωτεύουσα του καπιταλισμού, τις ΗΠΑ: παραχωρείς στην τράπεζα το ακίνητο που υποθηκεύτηκε με το στεγαστικό δάνειο και «καθαρίζεις». Δε οφείλεις τίποτα άλλο. Κι ας έχει πέσει η αξία του ακινήτου χαμηλότερα από το ύψος του υπόλοιπου του δανείου!

Επεκτείνοντας αυτήν τη λογική, ακολουθούν τρεις προτάσεις περιορισμού των ενοχικών εξασφαλίσεων:

4.1 Εθελοντική παράδοση ακινήτου Ι (Στεγαστικά δάνεια)

Ο δανειολήπτης στεγαστικού δανείου μπορεί να προσέλθει και να δηλώσει πρόθεση παράδοσης του ενυπόθηκου ακινήτου στην τράπεζα. Η παράδοση του ακινήτου συνεπάγεται αυτόματα πλήρη διαγραφή της λογιστικής οφειλής του στεγαστικού δανείου και όλων των τόκων και προσαυξήσεων που συνδέονται με την οφειλή. Αυτό είναι το σύστημα που ισχύει στην Αμερική για τα στεγαστικά δάνεια.

4.2 Εθελοντική παράδοση ακινήτου ΙΙ (Επιχειρηματικά δάνεια)

Όταν ένα επαγγελματικό ή επιχειρηματικό δάνειο θεωρείται «επαρκώς εξασφαλισμένο», ο δανειολήπτης μπορεί να προσέλθει και να δηλώσει πρόθεση παράδοσης του ενυπόθηκου ακινήτου. Η εθελοντική παράδοση του ακινήτου συνεπάγεται αυτόματα πλήρη διαγραφή της λογιστικής οφειλής του συνδεόμενου με το ακίνητο επαγγελματικού ή επιχειρηματικού δανείου και όλων των τόκων και προσαυξήσεων που συνδέονται με αυτήν την οφειλή.

4.3 Αίρονται όλες οι υποχρεώσεις των εγγυητών σε όλα τα «επαρκώς εξασφαλισμένα» δάνεια

Επαρκώς εξασφαλισμένο δάνειο θεωρείται κάθε ενυπόθηκο δάνειο, για το οποίο είχε προσημειωθεί/υποθηκευθεί ακίνητο ως εξασφάλιση του δανείου, εφόσον, η αξία του ακινήτου, όπως προκύπτει από την εκτίμηση της τράπεζας κατά την σύναψη της δανειακής σύμβασης, ήταν μεγαλύτερη από το αρχικό ύψος του δανείου.

Και σας διαβεβαιώνω ότι ο περιορισμός των ενοχικών εξασφαλίσεων με τον προτεινόμενο τρόπο δεν έχει καμιά επίπτωση στην κεφαλαιακή επάρκεια, στα εποπτικά κεφάλαια και στους εποπτικούς δείκτες αποτίμησης & αξιολόγησης των δανειακών χαρτοφυλακίων των τραπεζών. Διότι για τον υπολογισμό των εποπτικών δεικτών, των δυνητικών ζημιών και των δεικτών κάλυψης του δανειακού χαρτοφυλακίου, οι ενοχικές εξασφαλίσεις είναι σαν να μην υπάρχουν. Και ο περιορισμός τους δεν έχει καμία επίπτωση, δεν επιβαρύνει με κανέναν τρόπο ούτε τον φορολογούμενο ούτε τον συνεπή δανειολήπτη.

Και τα 3 Μέτρα λειτουργούν με τον ίδιο τρόπο. Οι τράπεζες αναλαμβάνουν μέρος της ζημιάς για τα δάνεια που χορηγήθηκαν χωρίς επαρκείς εμπράγματες εξασφαλίσεις. Αυτό ακούγεται εύλογο. Χρειάζεται, ωστόσο, να εξηγήσουμε για ποιο λόγο, δεδομένης της συγκυρίας, είναι δίκαιο και ηθικό τα μέτρα 4.1-4.3 να εφαρμοστούν αναδρομικά για τα δάνεια που χορηγήθηκαν την περίοδο 2000-2009.

Γιατί πρέπει να περιορίσουμε τις ενοχικές εξασφαλίσεις

Κατά τη χορήγηση δανείων λιανικής με εμπράγματες εξασφαλίσεις (π.χ. καταναλωτικά για αγορά αυτοκινήτου, στεγαστικά, επαγγελματικά ή ακόμα και επιχειρηματικά δάνεια σε ατομικές και πολύ μικρές επιχειρήσεις) το ρίσκο που αναλάμβανε ο πιστωτής ήταν μικρότερο, όσο μεγαλύτερη ήταν η εμπράγματη εξασφάλιση ή ισοδύναμα όσο μεγαλύτερη ήταν η ίδια συμμετοχή του δανειολήπτη. Όσο για τα δάνεια που χορηγήθηκαν με χαμηλές εμπράγματες εξασφαλίσεις, -εξαρχής δυνάμει προβληματικά- είναι απόρροια κακής τραπεζικής πρακτικής.

Ως συνέπεια της βαθιάς κρίσης που έπληξε την ελληνική οικονομία, η εμπορική αξία των εμπράγματων εξασφαλίσεων υποχώρησε δραματικά. Η υποχώρηση του ΑΕΠ κατά 27%, η απώλεια καθαρής αγοραστικής δύναμης των νοικοκυριών κατά 40% και η πτώση της εμπορικής αξίας των ακινήτων κατά 50% ήταν ένας κίνδυνος ακραίος που ο μέσος δανειολήπτης λιανικής ήταν αδύνατον να προβλέψει.

Αντιθέτως, τα πιστωτικά ιδρύματα, κατά τεκμήριο, είναι καλύτερα εξοπλισμένα. Διαθέτουν ειδικά συστήματα αναγνώρισης και ανάλυσης κινδύνων, για να εκτιμούν έγκαιρα και αξιόπιστα τους κινδύνους μιας πιστωτικής φούσκας στην οικονομία. Ως εκ τούτου, η ευθύνη τους για την έγκριση ενός δανείου με χαμηλή εμπράγματη εξασφάλιση είναι μεγαλύτερη από την ευθύνη του δανειολήπτη. Με άλλα λόγια, κάθε φορά που οι τράπεζες ενέκριναν δάνεια με χαμηλή εξασφάλιση, αναλάμβαναν εν γνώσει τους μεγαλύτερο κίνδυνο.

Το νομικό μας σύστημα προστατεύει τις τράπεζες από τις συνέπειες χορήγησης υπο-εξασφαλισμένων δανείων. Μέσω των ενοχικών εξασφαλίσεων έχουν το δικαίωμα να εκπλειστηριάσουν όχι μόνον την αρχικά υποθηκευμένη κινητή ή ακίνητη περιουσία αλλά το σύνολο της περιουσίας του δανειολήπτη και του εγγυητή του μέχρις να εξοφληθεί το σύνολο της οφειλής. Πιστεύουμε πως αυτός ο νομικός επιμερισμός του κινδύνου είναι άδικος, δεδομένης και της οικονομικής συγκυρίας.

Πιστωτές & δανειολήπτες χόρεψαν μαζί το ταγκό της πιστωτικής φούσκας. Αλλά το νομικό μας σύστημα επιτρέπει τη συμμετοχή των πιστωτών στο «πάρτυ» χωρίς συνέπειες. Η μοιρασιά είναι λάθος. Κι ένας λάθος κανόνας μπορεί να λειτουργεί χωρίς προβλήματα σε κανονικές συνθήκες πίεσης και θερμοκρασίας, όχι όμως σε έκτακτες καταστάσεις. Όχι όταν η χώρα χάνει το 27% του ΑΕΠ! Τότε το λάθος παύει να είναι αποδεκτό και ο νόμος πρέπει να τροποποιηθεί.

Επιπροσθέτως, ο λάθος κανόνας είναι τελείως αντιπαραγωγικός. Δημιουργεί έντονη δυσλειτουργία στην οικονομία, καθώς εκατομμύρια δανειολήπτες και εγγυητές λειτουργούν υπό τη δαμόκλειο σπάθη μελλοντικών δυνητικών κατασχέσεων και προσαρμόζουν αντίστοιχα τη συναλλακτική τους στρατηγική.

Σήμερα, μέσω των ενοχικών εξασφαλίσεων, τα πιστωτικά ιδρύματα είναι εν δυνάμει ιδιοκτήτες μεγάλου μέρους της ακίνητης περιουσίας της χώρας. Αυτό όμως δεν τους εξασφαλίζει κάποιο όφελος σε όρους κεφαλαιακής επάρκειας, αφού οι ενοχικές εξασφαλίσεις -προσωπικές εγγυήσεις, εγγυήσεις τρίτων- δεν συνυπολογίζονται στους υπολογισμούς για τους δείκτες κεφαλαιακής επάρκειας των τραπεζών και στους ποιοτικούς δείκτες κάλυψης των δανειακών χαρτοφυλακίων των πιστωτικών ιδρυμάτων. Πρόκειται για ένα μεγάλο βάρος στην οικονομία και την κοινωνία, δυσανάλογο του οφέλους που αποκομίζουν από αυτήν την πρακτική τα πιστωτικά ιδρύματα.

Ο περιορισμός της ευθύνης που απορρέει από την παροχή ενοχικών εξασφαλίσεων απαιτεί τη συνεργασία των τραπεζών. Διότι περιορίζονται δικαιώματα & εργαλεία που εκ του νόμου δύνανται να χρησιμοποιήσουν τα πιστωτικά ιδρύματα. Οι τράπεζες όμως οφείλουν να συνεργαστούν και να επιστρέψουν στην κοινωνία τη στήριξη που ο φορολογούμενος έχει επανειλημμένα προσφέρει σε αυτές. (Τελευταία φορά, Μάρτιο του 2017, δόθηκαν στις τράπεζες επιπλέον-έκτακτες φοροαπαλλαγές για να στηρίξουν τον κοινό στόχο της οικονομίας και της κοινωνίας, την κεφαλαιακή επάρκεια και την εύρυθμη λειτουργία του τραπεζικού συστήματος.)

Σχόλια σχετικά με τις ρυθμίσεις 4.1 & 4.2

- Οι ρυθμίσεις δεν έχουν ως σκοπό μόνο την ελάφρυνση των δανειοληπτών αλλά και την εξυγίανση, το ξεκαθάρισμα των χαρτοφυλακίων των τραπεζών, την αποκατάσταση της εύρυθμης λειτουργίας του χρηματοπιστωτικού συστήματος. Γι αυτό είναι πολύ σημαντικό να υπάρχει κάποιος χρονικός περιορισμός, μια πίεση προς τους δανειολήπτες. Π.χ. οι ευνοϊκές ρυθμίσεις 4.1 & 4.2 θα μπορούσαν να έχουν ισχύ για ένα συγκεκριμένο χρονικό διάστημα (12 μήνες). Σε αυτό το διάστημα όποιος δανειολήπτης δεν θέλει το ακίνητο θα μπορεί να το παραδώσει στην τράπεζα. Στην τράπεζα θα κατέληγε έτσι και αλλιώς, αλλά η μεταβίβαση θα γίνει άμεσα, χωρίς πλειστηριασμούς, χωρίς δικηγόρους & έξοδα, χωρίς χάσιμο χρόνου. Όσοι δανειολήπτες επιθυμούν να κρατήσουν το σπίτι τους θα έχουν 12 μήνες να διαπραγματευτούν με την τράπεζα καλύτερους όρους δανείου, χωρίς να βρίσκονται σε θέση ομηρίας απειλούμενοι να χάσουν και το υποθηκευμένο ακίνητο και το πατρικό στο χωριό, τα χωράφια, το αυτοκίνητο κ.λπ. Έτσι, μέσα σε 12 μήνες πολλά κόκκινα δάνεια θα έχουν «καθαρίσει» είτε γιατί θα έχουν γίνει πράσινα μετά από μια γενναία ρύθμιση είτε γιατί θα έχουν παραδοθεί τα αντίστοιχα ακίνητα.

- Οι ρυθμίσεις δεν ισχύουν επιλεκτικά για τους κόκκινους δανειολήπτες. Ισχύουν για όλους. Αλλά ένας δανειολήπτης που έλαβε στεγαστικό δάνειο πριν το 2009 και παραμένει ενήμερος έχει τουλάχιστον 10 χρόνια που εξυπηρετεί το δάνειο του, άρα έχει αποπληρώσει ένα μέρος του και, πιθανότατα, παρά την υποχώρηση των τιμών των ακινήτων, οι σχετικές ρυθμίσεις δεν του προσφέρουν κάποιο όφελος, δεν του δίνουν κάποιο κίνητρο να σταματήσει να εξυπηρετεί το δάνειό του.

- Ο συμβιβασμός μεταξύ δανειολήπτη και πιστωτή, εφόσον είναι εφικτός, είναι η αμοιβαία επωφελέστερη λύση. Διότι, ακόμα και όταν η ρύθμιση είναι γενναία, η τράπεζα έχει σημαντικό όφελος από το πρασίνισμα ενός κόκκινου δανείου χωρίς να υποστεί άμεση ζημία στα εποπτικά κεφάλαιά της.

- Πρέπει να υπάρχει κάποιο περιουσιακό πλαφόν για τον δανειολήπτη και τους εγγυητές προκειμένου να επωφεληθούν από τις ρυθμίσεις 4.1-4.3. Αλλά δεν είναι πρόθεσή μου εδώ να περιγράψω μια πλήρη στις τεχνικές λεπτομέρειες πρόταση.

Επίλογος

Ο χρόνος είναι χρήμα. Είμαστε φτωχοί επειδή καθυστερούμε. Αποφεύγουμε να αντιμετωπίσουμε τα προβλήματα, αναβάλλουμε τη λύση για κάποια ευνοϊκότερη συγκυρία.

Η δικαστική οδός είναι εξαιρετικά αργή. Γι΄αυτό πρέπει να είναι η τελευταία λύση ανάγκης, όταν όλες οι άλλες έχουν αποτύχει. Γι΄αυτό είναι παράλογο ότι εμείς διαλέξαμε να λύσουμε όλα τα προβλήματα των υπερχρεωμένων νοικοκυριών στα δικαστήρια με το νόμο Κατσέλη (Η… υπερσυνταγογράφηση του Νόμου Κατσέλη). Λες και η ελληνική δικαιοσύνη φημίζεται για την ταχύτητά της!

Τέλος, καταθέτω την απορία μου. Γιατί απουσιάζουν εντελώς από την οικονομική πολιτική, αλλά κι από τη ρητορική της κυβέρνησης οι πολιτικές αντιμετώπισης του ιδιωτικού χρέους;

* Η παραπάνω παρέμβαση του κ. Γ. Στρατόπουλου για το ιδιωτικό χρέος παρουσιάστηκε σε workshop του Κύκλου Ιδεών (27.3.2018) μαζί με την παρέμβαση του κ. Γ. Προκοπάκη για το δημόσιο χρέος (εδώ), με θέμα «Το ιδιωτικό και το δημόσιο χρέος ως καθοριστικοί παράγοντες για την πορεία μετά το 2019». Ακολούθησε συζήτηση με την Δρ. Μιράντα Ξαφά, και τους καθηγητές κ. Γκίκα Χαρδούβελη και κ. Παναγιώτη Λιαργκόβα, καθώς και με τη συμμετοχή δημοσιογράφων. Τη συζήτηση συντόνισε ο κ. Ευ. Βενιζέλος.

* Ο Πίνακας που συνοδεύει το κείμενο, είναι: Edward Hopper, Sunday