Το Brexit είναι πια ένα ψηφισμένο σχέδιο και οι πρώτες επιπτώσεις στις αγορές ήταν:

- απότομη πτώση της ισοτιμίας του ευρώ με το δολλάριο ΗΠΑ (EURUSD) με την ανακοίνωση του αποτελέσματος με αντίσταση όμως στο 1.10

- πτώση της βρεττανικής λίρας και με το δολλάριο (GBPUSD) αλλά και με το ευρώ (EURGBP). Και η πτώση αυτών των ισοτιμιών όμως, τείνει να σταθεροποιηθεί στην τρίτη συνεδρίαση μετά την ανακοίνωση του αποτελέσματος.

- Απότομη πτώση των χρηματιστηρίων διεθνώς αλλά και μια απόπειρα συγκράτησης και ανάκαμψης κατά την τρίτη συνεδρίαση μετά την ανακοίνωση.

- Άνοδο του χρυσού

- άνοδο της τιμής των κρατικών ομολόγων των ισχυρών οικονομιών όπως η Γερμανία και η Ολλανδία και συνεπαγόμενη πτώση της απόδοσής τους. Το αντίθετο συνέβη για τα ομόλογα των περιφερειακών οικονομιών.

Να σημειώσω ότι τα παραπάνω συνέβησαν με τη δημοσιοποίηση των αποτελεσμάτων του δημοψηφίσματος γιατί πιο πριν οι αγορές μάλλον προεξοφλούσαν επικράτηση του ναι στην παραμονή και οι κινήσεις τους χαρακτηρίζονταν από διακύμανση αλλά όχι ξεκάθαρη τάση. Θα αποπειραθώ να εξετάσω δύο από τα παραπάνω μεγέθη. Τις αποδόσεις των κρατικών ομολόγων και τις συναλλαγματικές ισοτιμίες.

Παρακάτω βλέπουμε ένα διάγραμμα με την πορεία των αποδόσεων των δεκαετών ομολόγων τριών διαφορετικών χωρών της Γερμανίας της Ιταλίας και των ΗΠΑ.

Οι αποδόσεις αφορούν το διάστημα από την αρχή του έτους έως και την 27 Ιουνίου 2016 και για λόγους καλύτερης απεικόνισης της σχέσης τους οι κάθετοι άξονες έχουν διαφορετική κλίμακα μέτρησης. Αυτό που παρατηρούμε στο διάγραμμα είναι ότι το γερμανικό ομόλογο από την αρχή χρόνου προσελκύει επενδυτές και έτσι αυξάνει η τιμή του και πέφτει η απόδοσή του -που ειδικά μετά την ανακοίνωση του Brexit επιταχύνεται και περνάει σε αρνητική τιμή. Αυτό γιατί οι συνθήκες αβεβαιότητας στην ευρωπαϊκή οικονομία που εντεινόταν με την έλευση του βρετανικού δημοψηφίσματος ωθούσε κεφάλαια σε ασφαλή καταφύγια όπως ο χρυσός και τα ομόλογα ισχυρών οικονομιών. Η απόδοση του ιταλικού δεκαετούς ομολόγου παρουσιάζει μια ευθεία με κάποια μικρή άνοδο από την ημέρα της ανακοίνωσης που σημαίνει μικρό ξεπούλημα για φυγή σε πιο ασφαλείς τοποθετήσεις. Τέλος το αμερικάνικο ομόλογο παρουσιάζει παρόμοια διακύμανση με του γερμανικού σε ηπιότερη όμως μορφή. Φαίνεται ότι η αποχώρηση της Βρετανίας από την Ε.Ε. αναδύει αβεβαιότητες και ερωτήματα όσον αφορά τις πιθανές αντιδράσεις σε μια σειρά ενεργειών που θα λάβουν χώρα. Οι απαντήσεις δεν είναι εύκολες γιατί κάποια πράγματα θα γίνουν για πρώτη φορά και ο πολιτικός κίνδυνος είναι πάρα πολύ αυξημένος με την ανάδυση όλων αυτών των λαϊκίστικών φωνών που κερδίζουν έδαφος και αυξάνουν την αστάθεια και διαβρώνουν τα ενοποιητικά υλικά της Ε.Ε. Το αποτέλεσμα είναι ότι η παραπάνω τάση όσον αφορά τα ομόλογα θα συνεχιστεί με κάποια σκαμπανεβάσματα. Αυτό θα δυσκολέψει και τη μείωση του δικού μας spread. Ίσως έτσι δικαιολογείται και η σπουδή κάποιων ευρωπαίων ηγετών να ζητήσουν την επιτάχυνση των διαδικασιών αποχώρησης.

Η ενδυνάμωση του γερμανικού ομολόγου και κατά συνέπεια η μείωση του κόστους δανεισμού της Γερμανίας ενισχύει και τις φωνές αυτών που θεωρούν ότι δεν μπορεί να υπάρξει ουσιαστική ενοποίηση όταν σε μια οικονομική-νομισματική ένωση υπάρχουν διαφορετικά επιτόκια δανεισμού ανάμεσα στις χώρες. Από την άλλη η τοποθέτηση όλο και περισσότερο κεφαλαίων σε ομόλογα των ισχυρά οικονομικά χωρών και η επακόλουθη μείωση του κόστους δανεισμού της είναι κάτι ανεξάρτητο της βούλησης αυτών των χωρών.

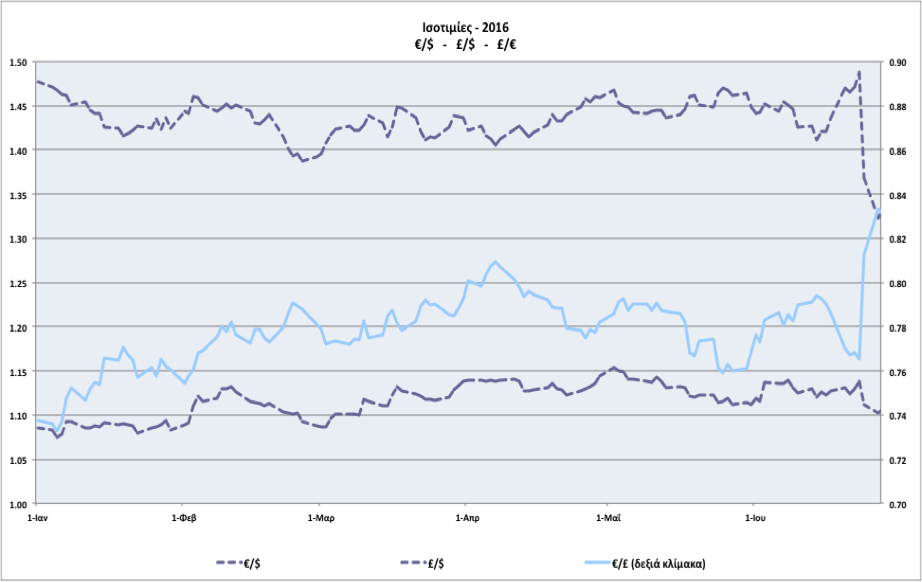

Όσον αφορά στις συναλλαγματικές ισοτιμίες αυτές αποτυπώνονται στο παρακάτω διάγραμμα το οποίο δείχνει τη διακύμανση 3 ισοτιμιών: του EURUSD, του GBPUSD και του EURGBP. Και εδώ αριστερός και ο δεξιός κάθετος άξονας έχουν διαφορετική κλίμακα μέτρησης. Εδώ παρατηρούμε ότι η ισοτιμία EURUSD διαγράφει μια ελαφριά ανοδική πορεία από την αρχή του χρόνου η οποία σχεδόν εξανεμίστηκε με το αποτέλεσμα του δημοψηφίσματος. Μεγαλύτερη όμως ένταση έχει η πτώση της βρετανικής λίρας είτε με το δολάριο ΗΠΑ είτε με το ευρώ. Η πρώτη αποτύπωση των διαθέσεων των αγορών στο νόμισμα της Βρετανίας ήταν αρνητική για τη λίρα όπως αναμενόταν άλλωστε. Οι αγορές εκτός της αβεβαιότητας τιμολογούν και τον περιορισμό της ελευθερίας των συναλλαγών και της διακίνησης καθώς και της εσωστρέφειας και της αύξησης του κόστους που θα υπάρξει για τη Βρετανία.

Ήδη οι κεντρικές τράπεζες της Βρετανίας, της Ελβετίας και της Ιαπωνίας έχουν εκφράσει τη βούλησή τους να κάνουν παρεμβάσεις στην αγορά συναλλάγματος οι οποίες εκτός των άλλων θα υπονομεύουν την ελευθερία της αγοράς. Σε κάθε περίπτωση η ρηγμάτωση του ενοποιητικού ιστού των οικονομιών της δύσης έρχεται να προστεθεί στο ήδη αβέβαιο μακροοικονομικό περιβάλλον. Στο βαθμό που θα δίνονται κάποιες απαντήσεις στο βραχύ μέλλον για τη μελλοντική σχέση Βρετανίας και Ε.Ε., αλλά και το μείγμα της ευρωπαϊκής πολιτικής -αν αυτή θα είναι στην κατεύθυνση του εμπλουτισμού της ενοποίησης και της παραπέρα απελευθέρωσης ή της ισχυροποίησης των εθνικών κρατών, θα διαγράφονται και οι επιδράσεις στα χρηματοοικονομικά μεγέθη.

* Ο Πίνακας που συνοδεύει το κείμενο, είναι: Francis Luis Mora (1874 –1940) Trolley